现在24岁,人寿重大疾病险我应该买吗?

时间:2020-07-28 分类:投保指南

24岁,大多数人应该是刚从大学踏入社会不久,公司会给你交“五险一金”,其中五险中的医保能够帮助我们解决一定的就医费用。

医保虽好,但是下有起付线,上有封顶线,且一些外购药、自费药是不能报销的,因此如果生一场大病,仅靠医保来报销是完全不够的。因此还需要购买商业健康保险——重疾险和医疗险进行补充。而对于24岁的年轻人来说,重疾险是尤为重要的。

推荐给24岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

推荐给24岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

下面我就就来讲讲24岁的年轻人为什么要买重疾险。

本文重点:24岁的年轻人为什么要买重疾险?

24岁应该如何挑选重疾险?

适合24岁年轻人的重疾险有哪些?

先不说为什么要买,其实很多年轻人可能连重疾险是什么都不知道,先来简单说说重疾险的作用吧。

重疾险是能够保障重大疾病的给付型保险。

什么是重大疾病?比如癌症、尿毒症、脑中风后遗症、急性心肌梗塞等等,银保监会规定的25种重疾已占重疾出险率的95%以上,是所有重疾险都必须涵盖的,因此大家无需过分关注重疾病种的数量。关于重疾到底保哪些疾病,详细的可以看这篇:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

而所谓给付型,意思是当你满足合同规定保障的疾病时,可以直接获得一笔赔付金,这笔赔付金是可以自由支配的,用来治病,或者作为营养补给费,甚至是补贴家用都可以。总之这笔钱是作为经济补偿,不过对于24岁的年轻人来说,更大的意义在于“收入损失补偿”!

罹患重疾,不仅需要高额的治疗费用,期间的工作也受到影响,严重甚至会失去工作,对于刚出来社会的年轻人来说无疑是“致命的打击”,在医院接受个一年半载的治疗,出来后已经被同龄人拉开一大截,因此,重疾险的保额一定要做高,起码要覆盖未来3~5年的收入。

有人说,我才24岁,还年轻,以后再买重疾险也不迟!这种想法可以说是完全没有危机意识。

首先不得不承认,年轻就是身体好。但是当代年轻人的压力日益增大,加班、熬夜你敢说不是常态?每天早早起来赶公交、地铁,有多少人早餐都没来得及买?生活的不规律,以及环境的影响,使得重疾也在不断的“年轻化”。

数据显示,人在30~60岁都是处于重疾高发风险期又有人说了,那我到了30多岁再买不行吗?

当然可以!不过到了30多岁,你能保证身体健康状况依然良好吗?要知道重疾险的健康告知是比较严格的,保险公司不是做慈善的,为了筛选高风险人群投保而设定健康告知,如果身体有些小毛小病,很可能会影响核保结果。

另一方面,对于24岁的年轻人来说,买重疾险还有一大优势就是便宜。重疾险是年龄越小,保费越便宜。因此不管怎样都是建议优先把重疾险给配上!

24岁,什么经济条件?刚出来工作,没什么钱呗!

重疾险贵吗?相比意外险、医疗险,确实贵。那我们就从贵的产品中挑便宜的呗。便宜没好货这个概念不适用于保险产品上,我给大家挑选的这些热门重疾险,性价比是真滴高!

十大便宜好价的重疾险大盘点!weixin.qq.275.com

1)预算1000左右:保额30万,保至70岁。短期内能够提供一定的基础保障。缺点也很明显,保额低,保障期限短。30万保额放到现在可能还够用,毕竟自己收入也还不高,但是随着年龄增长,收入提升,加上通货膨胀的影响,你想想10年前的30万和现在的30万是一个概念吗?因此这种配置方案只是暂时的,等自己的收入水平提升了,还需要配置高保额的终身重疾险!

推荐指数:★★★

2)预算3000左右:保额30万,保障期限选终身。虽然保额还是比较低,但是等收入提升后叠加保额,完善保障也是可以的。

推荐指数:★★★★

3)预算5000作用:保额50万,保终身,含身故责任。重疾保障“一步到位”,保额足够,带身故责任的终身重疾为储蓄型产品,终归能拿到50万保额。对24岁的年轻人,可能要花近一个月的工资,不过这个年龄段买价格还是比较实惠的,如果30岁买同样的保障,价格在6~7K。

推荐指数:★★★★★

具体怎么选择,也可以参考这篇文章:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

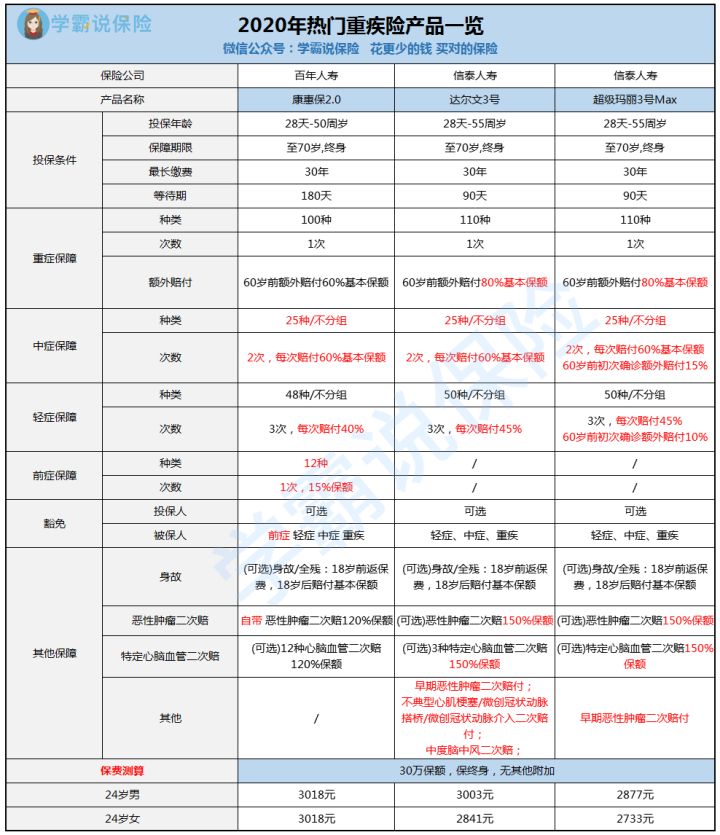

下面给大家介绍一下目前市面上特别热门的三款重疾险,同样非常适合年轻人投保,话不多说,先睹为快:

康惠保2.0不仅把高发的重疾、中症、轻症覆盖全面,自带恶性肿瘤二次赔付,可选特定心脑血管二次赔、身故责任,最大的亮点是具有独特的前症保障,极大的提高了重疾产品的理赔概率。可以说保障应有尽有,做的非常全面!

详细的产品介绍,可以看这篇:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

两款产品60岁前确诊重疾均额外获赔80%基本保额,赔付比例达到目前行业的天花板。中症赔付60%保额、轻症赔付45%保额,而超级玛丽3号Max同样在60岁前确诊轻症、中症都有额外赔付!有了高额的赔付金,能让我们有底气去选择更好的医疗技术,帮助我们更快的恢复健康,剩余的钱还可以抵偿债务!

达尔文3号除了能提供早期恶性肿瘤二次赔付,还支持4大高发轻中症二次赔付!

而超级玛丽3号则是在价格上占有优势,性价比极高!

想看两款产品详细的评测,可以戳下文:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com「超级玛丽3号」高额保障背后,隐藏着哪些套路?weixin.qq.275.com

总的来说,三款产品各具优势,具体选择哪一款,就看各自的需求了!

上一篇: 多次赔付的重疾险都会分组吗

下一篇: 怎么给孩子挑选重疾险?