新生儿都应该上什么保险!!! 请详细说明

时间:2020-07-31 分类:新生儿保险

优质回答

![]() 学霸说保险-莱丹

学霸说保险-莱丹

先送你一份少儿重疾险测评大礼包吧 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

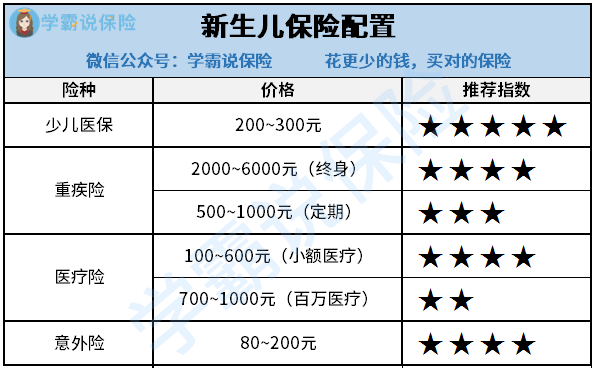

小孩子身体各项机能还未发育成熟,身体素质比较低,容易生病,所以说给小孩购买保险可以说非常必要。现在市面上的保险那么多,买什么好呢?下面,就和大家简单介绍一下三种适合小孩子购买的保险。

一、少儿医保

给孩子买保险,第一要买的就是少儿医保。医保属于福利性保险,除了个人缴费,集体和政府也有出资扶持、资助。每年的保费才一两百元左右,所以,建议所有家庭都要给孩子投保。不过同时他的保障力度也比较小,上有起付线、上有封顶线,且很多自费药都是不能报销的。所以只买医保是不够的,需要买其他的商业保险进行弥补。

二、重疾险

重疾险是以罹患重大疾病为给付条件的保险。与医疗险不同,重疾险是给付型保险,只要罹患的疾病属于保险合同约定的承保范围,就可以获得保险公司的赔付。如果小孩不幸得了重疾,至少家长可以拿到一笔保险赔偿金应急,家长也能够放心地去照顾生病的孩子,不用去想关于钱的问题。现在市场上还有许多专为孩子设计的少儿重疾险,保障内容更加全面,有些还能附加投保人豁免之类的保障。

三、医疗险

医疗险里较为实用的是“百万医疗险”和“小额医疗险”,其中百万医疗险是用来保大病的,它的保额比小额医疗险高,保险金额均在100万以上,当然,它的免赔额也比小额保险要高,免赔额区间一般在1~2万之间。而小额医疗险的报销额度比较低,他的报销额度一般只有一两万元,不过他的免赔额也不高,只要一两百块,甚至没有免赔额。他的保障内容很符合小孩子的需求,包括了因疾病导致的和因意外伤害导致的医疗费用支出和普通医疗门诊费用支出。有普通门诊医疗保障,就连小孩子感冒发烧也可以报销。

想了解更多小额医疗险的内容,快看这篇文章,里面有详细的介绍《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子好奇心比较强,也比较好动活泼,在平日里总免不了遇到些小意外,就像不小心摔伤骨折的概率还是比较高的,所以给小孩子配置一份意外险保障挺有必要的,保障内容有涵盖了生活中常见的意外伤害就好,

如果你也想给小孩配置意外险但不知道买什么好,那就看看这篇文章吧《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "新生儿都应该上什么保险!!! 请详细说明"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新生儿都应该上什么保险!!! 请详细说明

![]() 仲夏

仲夏

![]() 步昕

步昕

![]() 紫夜

紫夜

![]() 凡凡

凡凡

![]() AAA黄山李哥

AAA黄山李哥

![]() 福星高照

福星高照

![]() 彭松

彭松

![]() aoxue

aoxue

![]() 谢秀红

谢秀红

![]() 灵魂梦

灵魂梦

下一篇: 少儿平安福可以买吗