本人22岁,想自己买保险,求懂的朋友推荐或者给些意见,本人对保险一点都不懂!

时间:2020-06-22 分类:22岁买保险

优质回答

![]() 学霸说保险-晓宇

学霸说保险-晓宇

学霸说保险,专注保险产品测评! 22岁存到的钱还是很少的,不想花钱治病,更怕的是遇到重大疾病,很难自己一个人面对,为了解决这个难题,我做了一份年轻人买得起的重疾险对比表: 《专为22岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为22岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

重要的先说,买保险最重要是看产品,千万不要非从某家公司挑。如今年轻人的压力越来越大,懂得为更长远做打算,保险意识不断提高,只不过这个年龄没有很高的鉴别能力,到处都是保险信息,要挑到适合自己的保险不容易,为此我做了一份 22岁给自己买保险的攻略。

年轻人主要面临这些问题:

(1) 有些还没工作,有些刚出社会,存钱少花钱多,这时候的经济基础相对薄弱。

(2) 工作辛苦却不按时作息,面临嫁娶问题,种种叠加压力非常大,有不小的概率患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

分析完就知道这个年龄要购买便宜但保障到位的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

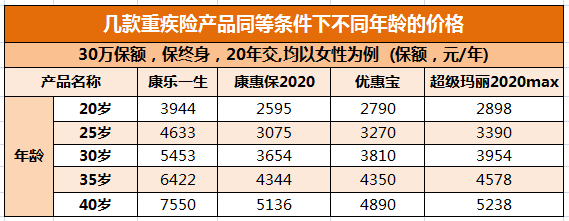

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人越来越容易患重大疾病。重疾险保障重大疾病、中/轻症疾病,大多数年轻人付不起重疾动辄几十万的治疗费用,这个年龄也很需要一份重疾险的保障。关于价格这里有一张图:

可以看出,随着年龄的增长重疾险的保费升高,不早点买,一旦患上了一点小病,很有可能核保不通过,重疾险越早买越好。

我整理了一份榜单:《专为22岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

几十万保额的意外险只需要100块左右,保障意外伤残和身故,非常合适预算不高的年轻人购买,最基础的保障可以选一份意外险,对于年轻人来说,附加猝死的意外险更加适合买。

3.百万医疗险

百万医疗险主要是报销生病住院,部分优秀医疗险还附带就医绿色通道,能提供质子重离子治疗。一年只要两三百块钱,就有几百万的报销额度,不需要害怕预算不够。

我熬夜给不会挑的小伙伴整理了一份榜单:《专为22岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "本人22岁,想自己买保险,求懂的朋友推荐或者给些意见,本人对保险一点都不懂!"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:本人22岁,想自己买保险,求懂的朋友推荐或者给些意见,本人对保险一点都不懂!

![]() Aco

Aco

买保险的先后顺序 社保是最基础的 商业险的话应该是 意外--大病--投资。

![]() 于灵姗

于灵姗

忘记说了,年纪越轻保费越便宜。还有就是商业保险跟社保有很大的区别,社保中的养老保险分为个人帐户跟统筹帐户,也就是说买了社保,如果有一天不在了,也只能退回你个人帐户中的钱,而统筹部分的钱就相当于贡献给国家了哦,而商业保险的养老险是保证你领满20年,还有就是红利(就是利息),当然越长命越好了,社保也是活得越长越好哦。现在国家社保漏洞很大,也一直鼓励人们买保险,不管是社保还是商业保险,看你怎么衡量了~~~

![]() 苏江

苏江

![]() 渡与暖光

渡与暖光

![]() 李冬霄

李冬霄

![]() 亚妮

亚妮

![]() Dery

Dery

![]() 乔小通

乔小通

![]() 诗薇梵美妆_晶晶老师

诗薇梵美妆_晶晶老师

![]() 徐大港

徐大港