农银万物昇重大疾病保险是否划算?性价比高吗?

时间:2021-07-20 分类:农银万物昇重大疾病保险

优质回答

![]() 学霸说保险-丽莎

学霸说保险-丽莎

近段时间以来,各大保险公司都推出了各自的新定义重疾险产品,比如说农银人寿就推出了一款比较热门的万物昇重疾险。贴心的学姐早就拿到一手资料,第一时间就来给大家开始测评!开始分析之前,大家不妨先重温一下好的重疾险具备哪些特点:  《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

农银万物昇重大疾病保险测评要点:

1.农银万物昇重大疾病保险保障内容大揭秘!

2.入手农银万物昇重大疾病保险前,你需要注意以下几点!

一、农银万物昇重大疾病保险保障内容大揭秘!

农银万物昇重疾险的产品形态图整理如下,我们一起看看:

简单来看,农银万物昇重疾险的保障比较丰富,下面学姐就来给大家重点讲讲。

1.农银万物昇重疾险的基本保障

农银万物昇重疾险保障120种重大疾病,赔付比例是100%,能赔1次。

轻症保障:包括48种轻症,最高可赔付5次,赔付比例是30%基本保额。

2.农银万物昇重疾险的其他保障

恶性肿瘤关爱金:被保人如果不幸罹患癌症,就可得到50%保额的保险金。

身故保障:如果被保人在18岁前不幸身故,就赔付已交保费和现金价值中的最大值,18岁之后(含18岁),可赔付100%保额。

疾病身故保障:18岁后(含18岁)因疾病身故,并且在身故前三年内发生过合同约定的重大疾病,保险公司就会赔付30%保额。也就是,在18周岁后且患疾病的前提下身故,可获得130%保额的额外赔付。

重大疾病豁免保障:被保人倘若罹患了合同里约定的重疾,是可以豁免后期未交保费的,且合同依然生效。

不过讲回来,虽然农银万物昇重疾险的保障内容非常丰满,但到底能不能直接就买,还得看看以下这几点再决定吧!

二、入手农银万物昇重大疾病保险前,你需要注意以下几点!

1.等待期偏长

农银万物昇重疾险有180天的等待期,也就是说被保人在这个期限内出险的话,可是连一分钱都拿不到的。目前市面上的重疾险等待期最优配置为90天,而农银万物昇重疾险却活生生多了三个月,对被保人来说不是很有利。所以,在入手农银万物昇重疾险之前,跟着学姐先来看看这篇干货文比较好:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的! 》weixin.qq.275.com

2.缺乏中症保障

上图告诉了我们:农银万物昇重疾险缺失了中症保障的内容。我们都知道,中症是比轻症重,比重疾轻的一个时期,很大几率会演变成重疾,应该尽快治疗。一款合格的重疾险应该包含轻症、中症、重疾三种保障责任,而农银万物昇重疾险却没有如此重要的中症保障,确实是不够优秀啊!

3.重疾无额外赔付

额外赔付指的是在原本需要给付的保额的基础上,被保人还可以额外拿到一笔钱。比较优秀的重疾险通常都会设置重疾额外赔付这样的保障,打个比方阿童沐1号规定在60岁前患重疾,就能额外拿到比例为100%保额的赔付。

对比之下农银万物昇重疾险只有一次赔付,劣势就被无限放大了。有想深入了解阿童沐1号重疾险的朋友,不妨看这里:《 复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……》weixin.qq.275.com

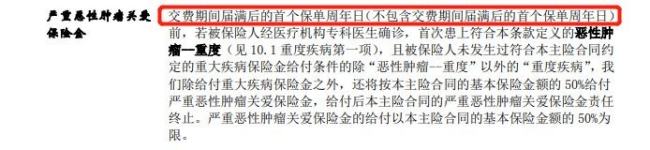

4.恶性肿瘤关爱金鸡肋

先来看看农银万物昇重疾险的部分条款内容:

在合同上可以清楚地看到,若被保人在缴费期内确诊恶性肿瘤,就能额外拿到50%的保险金。但大家要注意,想获得这笔关爱金的唯一条件就是在缴费期内确诊,也就是说缴费年限到期后就没有了。

举个例子更好理解,老王投了50万元的农银万物昇重疾险,按20年缴费,假如缴费的第10年就不幸罹患肺癌,老王就能够额外获得25万元的恶性肿瘤保险金,然而,如果是在买了保险后的第25年后确诊重疾,是拿不到这笔关爱金的。

就这点来看,农银万物昇重疾的恶性肿瘤关爱金有很多限制,作用鸡肋。除了这点之外,农银万物昇重疾险还有不少需要注意的地方,碍于篇幅,都放到下面文章里了:《看完这些,你不再想买农银万物昇重疾险》weixin.qq.275.com

总结一下,农银万物昇重疾险保障很丰富,但隐藏的猫腻也是不少,建议小伙伴们根据手头预算和所需保障决定是否投保。想知道农银万物昇重疾险究竟能不能比得过市面上的热门产品,这篇文章你们可不要错过: 《新定义重疾险大pk,最值得买的竟然是这十款!》 weixin.qq.275.com

以上就是我对 "农银万物昇重大疾病保险是否划算?性价比高吗?"的图文回答,望采纳!

上一篇: 异地急诊住院信阳医保报销范围

下一篇: 车险改革已经买了盗抢险的怎么办