幸福人寿在全国排第几

时间:2020-06-06 分类:幸福人寿

优质回答

![]() 学霸说保险-婕西

学霸说保险-婕西

学霸说保险,专注保险测评!幸福人寿公司如何?在这里给大家一份我辛苦整理的国内保险公司的排名名单: 《哪些保险公司位居前十?》weixin.qq.275.com大家可以看看。

《哪些保险公司位居前十?》weixin.qq.275.com大家可以看看。

幸福人寿是一家具有专业性的寿险公司,它的控股股东是中国信达资产,是一家国有金融集团;背景雄厚,想必实力也不简单:

幸福人寿的注册资本约11.59亿元;综合偿付能力充足率为219.65%,2019年在风险综合方面被评为A级,不得不说,这家公司的发展是很稳定的。

关于幸福人寿这家公司更详细的介绍,我都放在这篇文章里了《幸福人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

幸福人寿的形象的确不错,那么这家公司的保险产品好不好呢?

寿险、医疗险、重疾险和意外险等是这家公司主要的保险业务。在公司官网上主打的是寿险和医疗险的保险产品,如幸福传世金生终身寿险、幸福安康保医疗保险等。

接下来就为大家探讨幸福安康保医疗保险这款产品。分析之前,我们对幸福安康保医疗险与百万医疗险进行对比:《幸福安康保医疗险与全国热门百万医疗险的对比》weixin.qq.275.com。

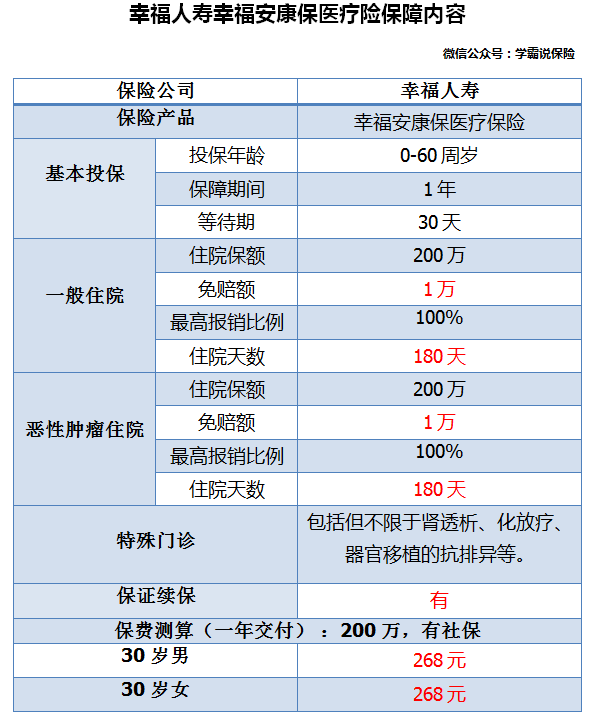

现在我们来看下幸福安康保医疗险的保障内容:

由图可以看到,这款产品的优点并不多:

续保条件好:在续保方面是不需要审核的,假设身体状况有变,或者发生理赔是不影响续保的。

这款产品的缺点倒是不少:

1、住院天数限制:普通住院和癌症住院的保障是只能报销一年中的180天的住院医疗费用这样的保障内容着实让人觉得不合理;

2、癌症有免赔:癌症住院治疗还要扣除1万免赔额;虽然说市面上很多产品会在一般住院设置免赔额,

3、无增值服务:绿色通道,住院垫付这类常见的增值服务竟在这款产品保障内容中失去了踪影,并且也看不到令人眼前一亮的保障内容。

从优缺点分析后,可以看出这款产品实用性不大,性价比也不高;

如果大家还是想看看实用性强,性价比高的产品的话,这篇文章你可以看看:《十大百万医疗险排名你还不知道吗!》weixin.qq.275.com,在这里的话可能会找大不错的医疗险产品~

以上就是我对 "幸福人寿在全国排第几"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:幸福人寿在全国排第几

![]() 绿色心情

绿色心情

![]() 马可老师

马可老师

![]() 唯爱

唯爱

幸福人寿成立以来,凭借优质的产品和专业的服务推动着公司的业务规模和综合实力不断提升。截至2013年底,幸福人寿已累计实现保费287.79亿元,总资产298.11亿元,投资收益率连续多年位居行业前列。目前,幸福人寿已在北京、上海、陕西等22个省市开设分支机构,基本形成了覆盖全国的销售服务网络。幸福人寿开业第一年就开通了95560和4006688688两条服务热线,为客户提供7天24小时不间断服务,确保及时、准确的向客户兑现各项承诺。2009年,幸福人寿成为国内首家全系统导入ISO9001质量管理体系认证标准的寿险公司,切实增强了公司抵御和化解各类风险的能力。

法定代表人:刘明

成立日期:2007-11-05

注册资本:1013037.6393万元人民币

所属地区:北京市

统一社会信用代码:91110000668401496L

经营状态:开业

所属行业:金融业

公司类型:其他股份有限公司(非上市)

英文名:Happy Life Insurance Co., Ltd.

人员规模:10000人以上

企业地址:北京市东城区东中街29号东环广场B座八层

经营范围:人寿保险、健康保险、意外伤害保险等各类人身保险业务;上述业务的再保险业务;国家法律允许的保险资金运用业务;经中国保监会批准的其他业务。(企业依法自主选择经营项目,开展经营活动;依法须经批准的项目,经相关部门批准后依批准的内容开展经营活动;不得从事本市产业政策禁止和限制类项目的经营活动。)

![]() B~B~Girl

B~B~Girl

![]() WQY

WQY

![]() 饶东成

饶东成

做业务员?初中毕业就可以考个代理人资格证书,没难度。不过做不做的好业务员就不好说了。

寿险公司的业务员主要做的事情就是做业务.包括保险推销和增员,这个是他们的获得佣金的唯一出路.

培训内容一般是:公司文化,保险的基础知识。目的很明显,让你接受保险,方便推销保险。

底薪是有责底薪,所谓有责底薪就是出单才有,要不一分也没有。所谓保障,只有代理合同,没有劳动合同,就有保险公司的商业保险产品(其实这是保险公司正转移自己的风险呢。)实例:http://zhidao.baidu.com/question/122770608.html

就像大家所认为的那样,保险的确不好做,就是因为不好做所以市场空间就大。而且现在保险公司真的缺乏相关人才,因为在保险行业里面说过这么一句话“保险不是人做的,而是人才做的”,也许经过保险行业的磨练,肯定会有收获的,以后也会在这个社会越来越值钱。做好业务员难啊。你知道的,寿险公司的业务员主要做的事情就是做业务.包括保险推销和增员,这个是他们的获得佣金的唯一出路.保险公司是不会和你签劳动合同的,只有代理合同的,那些个保障也没了。我是保险专业的,毕业后有做过一段时间的保险业务员,然后不做了。现在我同学一般做车险理赔什么的比较常见,做业务员的几乎没有(包括银行保险的都不多)年轻人一开始就做业务没前途的。做业务肯定难,对于一个没有良好的社会关系,身上没多少钱的人从零开始肯定难的。做的好的的确有,一千个人可能只有一个。保险业务完全在于自己,关键是不是在用心工作即自己的态度决定,这跟自己的性格呀,资源呀,都是有很大关系的。

别被那些不良业务员给忽悠了。

做的好的的确有,一千个人可能只有一个。

做业务很难的,因为目前大部分老百姓对保险不是很认同,业务员整体素质比较差。

工作难找,但是还是建议你不要去,浪费时间浪费金钱。

![]() klaus

klaus

![]() DEXI

DEXI

![]() 张文海

张文海

![]() 清夜无尘

清夜无尘

上一篇: 安盛天平的保险类别有哪些?