新生婴儿保险买什么保险产品好呢

时间:2020-07-30 分类:新生儿保险

优质回答

![]() 学霸说保险-永诚

学霸说保险-永诚

送你一份新鲜出炉的少儿重疾险对比测评表,最好的少儿重疾险都在里面 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

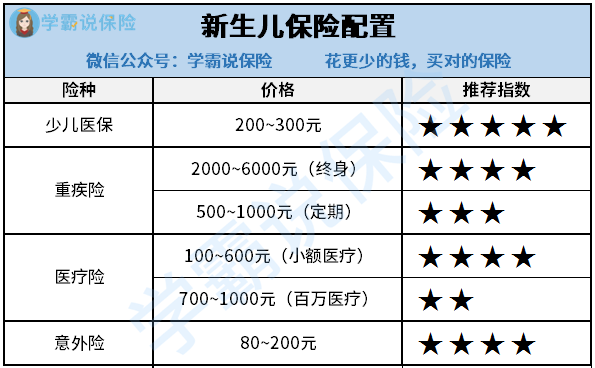

小孩子身体各项机能还未发育成熟,身体素质比较低,容易生病,所以现在风险意识比较高的父母都会选择给孩子配置保险。保险有那么多种,买哪些比较有用呢?接下来,我们就来说说买哪些保险最好。

一、少儿医保

给孩子配置保险,最先应该买的就是少儿医保。医保属于福利性保险,他的保险资金筹集方式除了“个人缴费”还有“集体扶持”“政府资助”。每年只需要支付几百块的保费,因此,这是最先应该为孩子购买的保险。但是,医保带来的保障非常有限,上有起付线、上有封顶线,且很多自费药都是不能报销的。因此,如果想得到全面的保障,只买医保是不够的,得购买商业保险来补充。

二、重疾险

重疾险是承保重大疾病的保险。与医疗险不同,重疾险是给付型保险,要是患了保险合同约定的疾病,而且符合保险合同约定的该疾病的定义,就可以得到赔付。要是小孩子不幸患上重疾,至少家长可以拿到一笔保险赔偿金应急,如此一来,家长也能停工,专心照顾小孩,对于钱的问题,可以暂时不用操心。现在还有非常多为孩子专门设计的少儿重疾险,保障内容更加全面,有些还能附加投保人豁免之类的保障。

三、医疗险

“百万医疗险”和“小额医疗险”是医疗险里比较适合普通家庭的,其中百万医疗险是用来保大病的,因为它的保额均在百万元以上,同时它的免赔额也相对于低端保险来说较高,通常为1~2万。而小额医疗险是医疗险的其中一种,他的保额比较低,通常来说他的保险金额只有1~2万元,不过他的免赔额也不高,为100元到200元,甚至有不少小额医疗险是没有免赔额的。他的保障内容很符合小孩子的需求,包括有疾病住院医疗、意外住院医疗费用支出和普通门诊医疗费用支出三部分。有普通门诊医疗保障,就连小孩子感冒发烧也可以报销。

想了解更多小额医疗险的内容,快看这篇文章,里面有详细的介绍《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩都比较活泼、喜爱尝试新鲜事物,在平日里总免不了遇到些小意外,像小孩子的骨折发生率还是比较高的,因此给孩子买一份少儿意外险还是挺不错的选择,选择那些保障内容包含了日常生活中发生概率比较高的意外伤害即可,如猫狗咬伤、运动骨折,

如果你也想给小孩配置意外险但不知道买什么好,那就看看这篇文章吧《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "新生婴儿保险买什么保险产品好呢"的图文回答,望采纳!

相关视频:新生婴儿保险买什么保险产品好呢

![]() 回头

回头

另外,适合孩子的商业保险,保险公司通常要求被保险的新生儿满28天或者一周岁的,建议您可以待孩子满月后再进行考虑。

针对孩子的保障设计的少儿保险产品,主要是健康医疗险与重疾险产品,针对孩子未来的教育费用保障设计的保险产品,主要是少儿教育金保险。此外,对于孩子来说,意外风险也是不容忽视的。

因此,建议您不妨可以考虑从意外、健康和教育费用三方面考虑完善孩子的保障方案,优先完善意外险与健康险保障,然后再根据家庭经济能力考虑完善少儿教育金保险。

至于具体适合孩子的保险产品,建议您可以联系保险公司的专业人士进行咨询。另外,您还可以结合孩子的实际情况,到专业的网络保险平台进行对比选择。

![]() 厚德载物

厚德载物

![]() 斌

斌

![]() sandy

sandy

![]() 海趣园

海趣园

最开始可以购买一些短期的医疗险,作为社保的补充,毕竟宝宝婴幼儿住院的概率会高些;

根据个人情况,也可以投保一些轻症或者重症责任的健康险;

如果想要贵族医院或者特需门诊,配置的是高端医疗,费用会比较高;

供参考;

![]() 素颜

素颜

![]() 清新木子

清新木子

![]() 张广梅Milla

张广梅Milla

1.将宝宝的保障规划放在家庭整体规划中一起去考虑,不建议只单独给宝宝去买保险;

2.先大人后宝宝,因为只有大人才是宝宝最坚实和持久的保障,如果大人的保障不够,宝宝的保障很难持久;且一般情况下以家庭收入高的人作为投保人(涉及到不幸发生时,豁免保费的条款)。

3.首先把少儿医保买上,然后再考虑宝宝的意外、重大疾病、教育金,教育金在前几年投资渠道非常窄且收益很一般的情况下如附加医疗保险倒是个过得去的组合和选择,现在就较为一般了!教育金建议用投资方式或投连险来解决。宝宝医疗重疾为先,意外及一般住院医疗次之!所谓保险是转移风险,尤其是不可承受或较难以承受的风险;一般小的意外几十元几百元的医疗费用是我们可以接受或承受的,而重疾动则几十万的费用就是我们需要重点考虑和转移的风险了。

4.家庭保障先广度,后深度:即先追求家庭保障的覆盖面,再追求保障的深度,所谓一只木桶能装多少水是由最短的那根木板决定的;

5.家庭保险规划的双十原则:即以家庭收入的10%购买家庭收入10倍左右的保障额度;

6.宝宝的重疾保障做父母的主要是负责在宝宝成家独立前的保障,这段时间的保障肯定应该是尽可能的高,为宝宝解除后顾之忧。同时也可以考虑宝宝年龄小时保费便宜,同时以规避以后年龄大可能因为身体不是很好可能不能购买重大疾险,可以提早给宝宝准备少额的终生重疾的保障,为宝宝中长期的保障打下基础。

![]() 橙子

橙子

![]() 陈军霞

陈军霞

上一篇: 在县城买社保有什么好处?

下一篇: 医疗保险退保有钱退吗