新华人寿保险的重疾险赔付高不高

时间:2023-05-31 分类:新华人寿重疾险怎么样

优质回答

![]() 学霸说保险-夏天

学霸说保险-夏天

前不久的时候,28岁的小娟在公司体检中发现了乳腺癌,本来小娟依靠自身的能力变成了一家上市公司的高管,前途一片光明,只不过,在新人逐渐成长的公司里面,为了可以把高管的位置坐稳,小娟感受到莫大的压力,还常常生闷气,这导致她的身体有了健康问题。

重大疾病的出现总是没有任何征兆的,让人难以防备。

想做到面对重疾不慌张,最合理的方法就是提前拥有一份重疾险,这样即使重大疾病来临,与之对抗时也能底气十足。

最近,学姐发现大家都很关注新华人寿公司的重疾险,那今天学姐就来研究一下它家现在热度最高的健康无忧C6款重疾险,看看这款产品提供的保障好不好。

时间不太充裕的小伙伴戳这里就好了:

《新华人寿健康无忧C6重疾险值得买吗?一文揭晓...》weixin.qq.275.com

《新华人寿健康无忧C6重疾险值得买吗?一文揭晓...》weixin.qq.275.com

一、新华人寿健康无忧C6款重疾险怎么样?

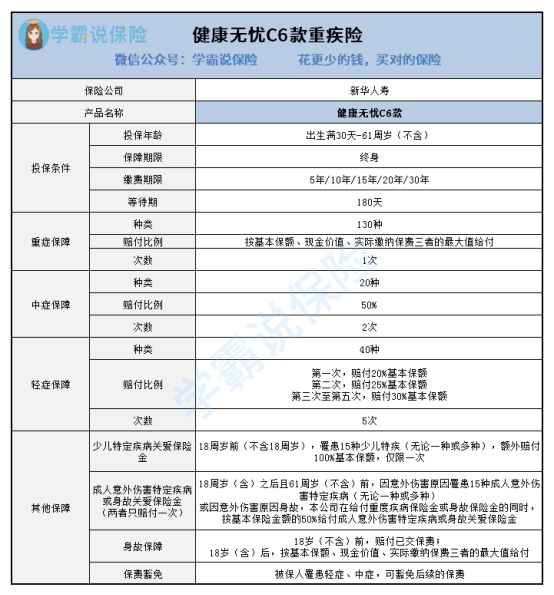

按照惯例,先上图直观地展示一下健康无忧C6款重疾险的保障内容:

大家也能发现,这款健康无忧C6款重疾险是属于终身保障的长期重疾险。其安排的投保年龄为出生满30天—61周岁(不含),说白了也就是不论是否是刚出生不久的宝宝亦或是60岁的老人家,都符合投保要求。再来看一下健康无忧C6款重疾险有什么优点和不足之处?学姐在下面这篇文章讲的很清楚啦。

优点:

1. 缴费期限选择多

健康无忧C6款重疾险设置了5种缴费方式,分别是5年/10年/15年/20年/30年,更能适应目前人们的需求。

尤其是购买30年的缴费期限,对于经济条件不是很好的人群来说真的很有利,因为这样下来,每年所承担的保费压力就会减少很多。相比于其它最长缴费期限只有20年的重疾险来说,健康无忧C6款重疾险就很友好。

对于那些如何选择缴费期限,有些朋友还没有很懂,可以把下面这篇文章当做是参考哦:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2. 少儿特定疾病关爱保险金

健康无忧C6款重疾险设置了这样一个规定,就是在被保人还不到18周岁的时候,患上了15种特疾中的一种或者好几种,额外赔付比例为100%保额。

每个人都明白,孩子生病时,父母中必有一方会暂时停止工作来照顾孩子,但这样就会导致家里的收入减少。如果购买了健康无忧C6款重疾险,在18周岁以前所确诊了符合合同中约定的少儿特疾,就可以用多出来的保额弥补收入损失,还可以使孩子获得更好的医疗条件,这难道不是一举两得的好事吗?

关于它的优点就分析到这里了,下面学姐就来分析缺点:

1. 重疾没有额外赔

健康无忧C6款重疾险的重疾赔付金的确定是依据基本保额、现金价值、已缴保费来可算确定的,三者中选择核算价值最高的那个。看起来很让人满意,能够有三种选择,再者还是选最大的金额。

但想要现金价值不低于基本保额,大概需要好几十年的时间,万一不幸就在保单前10年罹患了重疾,那赔付只能是按照基本保额的标准来。这样的话还不如直接设置额外赔付,给予被保人的保障实用性更强。

2. 轻症前两次赔付比例低

健康无忧C6款重疾险中是以阶梯式递增保额方式来给轻症提供保障的,被保人第一次患上轻症的赔付比例为20%,第二次为25%,第三到第五次为30%,别认为赔付这么多次就非常出色,然则前两次的赔付力度都不太给力。

现在很多重疾险都设置了30%的轻症赔付比例,健康无忧C6款重疾险的第一次、第二次赔付比例与之对比,差距分别为10%、5%。

假设50万的保额,第一次患上轻症别的重疾险可以申请15万的理赔,只是健康无忧C6款重疾险只能够拥有10万的赔付,到手的赔付低了5万,明显就是被保人损失比较大。

所以,健康无忧C6款重疾险在轻症这块的设置上令人有些失望啊!

二、新华人寿保险公司的重疾险值得购买吗?

经过上面对健康无忧C6款重疾险的一番分析后,学姐感觉,健康无忧C6款重疾险不是我们的最佳选择,即使它有多种缴费期限可选,也包含了少儿特疾关爱保险金。但是,重疾没有额外赔、轻症前两次赔付比例低这两大缺陷让人有点接受不了,算不上一款优秀的重疾险。

既然健康无忧C6款重疾险并不亮眼,那是不是就代表了新华人寿保险公司旗下的重疾险就都做的不咋滴了呢?我们不能一下子把它全部否定了。新华人寿深耕保险行业多年,它的产品自然会有一定的优势,可能是我们都还没看到吧。如果你对于新华人寿保险公司的重疾险产品有比较大的购买欲望,你可以看看它家别的重疾险,说不定就找到自己想要的了!

假如不太看重保险公司,反而着重于保障方面,不妨阅读一下学姐整理的榜单,全都是现在市场上值得投保的重疾险:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华人寿保险的重疾险赔付高不高"的图文回答,望采纳!

上一篇: 富富余财富嘉D款那里能卖

下一篇: 爱多多尊享版重疾险的赔付比例多高