信泰保险怎么样,可靠么?

时间:2020-06-16 分类:信泰人寿

优质回答

![]() 学霸说保险-欧文

学霸说保险-欧文

学霸说保险,专注保险测评!信泰人寿实力怎么样? 在全国排第几?下面我将从以下几个方面来介绍信泰人寿。购买信泰人寿前,那些你必须知道的事情: 《信泰人寿怎么样,产品能买吗,有哪些坑和套路》weixin.qq.275.com

《信泰人寿怎么样,产品能买吗,有哪些坑和套路》weixin.qq.275.com

一、公司规模

2007年5月,信泰人寿保险股份有限公司成立了,其注册资本高达50亿元,在第十四届中国保险创新大奖获2019年度最具成长性保险品牌。

二、赔付能力

保监会对保险公司偿付能力考核主要看核心偿付能力充足率和综合偿付能力充足率。简单理解就是,当核心偿付>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

信泰人寿的综合偿付能力充足率为154%,核心偿付能力充足率为154%,整体高于标准水平。这样的水平是好还是坏?让真实的数据来告诉你真相:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

三、产品介绍

感受保险公司的产品和服务,是我们评价一个保险公司好不好最直观的方式。最近,保险界有一匹黑马横空出世,它就是超级玛丽2020max,到底实质如何我们一起来看看~

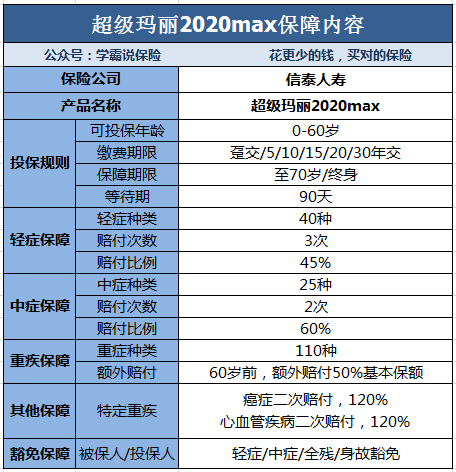

·超级玛丽2020max保障内容是什么

从上图中,我们可以将超级玛丽2020max的内容提炼出精华如下:

1.保障内容广泛。轻症、中症、重疾都包括在内。

2.特定重疾额外保险金。61岁前重疾可额外赔50%,前期保额高达150%。

3.轻中症出险赔付符合受众需求。发生了规定的轻症或者中症疾病在等待期内,只剔除发生的疾病保障,其余保险责任继续有效。

超级玛丽2020max到现在为止看起来还不错,但不免还是存在一些缺点。但内容太多,超级玛丽2020max的那些缺点我就不在这里啰嗦了,点击链接阅读更多内容:《被网友吹爆的【超级玛丽2020max】还有这些缺陷...》weixin.qq.275.com

以上就是我对 "信泰保险怎么样,可靠么?"的图文回答,望采纳!

相关视频:信泰保险怎么样,可靠么?

![]() 大礼拜寺

大礼拜寺

![]() 蓉

蓉

![]() 刘先森

刘先森

![]() 傅立叶

傅立叶

![]() 我的宝贝儿

我的宝贝儿

1、106种重疾5次赔付,恶性肿瘤单独分组

重大疾病科学分组,累计可赔付5次,癌症单独一组,不影响其他重疾理赔;多种高发重疾分散于各组,享多次重疾赔付几率更高,分组更利于消费者理赔。

2、 55种轻症3次赔付,不分组无间隔,赔付比例高

轻症疾病累计可赔付3次,每次赔付高达45%的基本保额,3次赔付之间没有间隔且轻症不分组,赔付门槛低,让被保险人在疾病更恶化前享有足够的治疗机会。

3、 10种少儿特定重疾双倍保额赔付

特保障白血病等10大少儿特定重大疾病,若18周岁前不幸罹患,可享双倍保额赔付,为孩子的治疗和恢复提供更多的经济支持,最高可得百万。

4、被保险人保费双豁免

被保险人首次确诊轻症或者重疾,获得保险金赔付后,后期应缴的保费可以不必再交,而剩余的保障仍然有效,更显人性化关怀。

相较于不少同类型产品来说,完美人生守护重大疾病保险保障疾病种类更多,轻症赔付比例更高,少儿特定重疾双倍赔付,等待期更短,可购买的保额更高, 重疾、轻症、身故、全残都保障,性价比超高,还可提供线上智能核保功能,投保更便捷。

无论是给大人还是给小孩购买,这款重疾险都能提供全面的重疾风险保障,优势明显,不容错过!

![]() 史威严

史威严

![]() 老崔

老崔

![]() 叮叮铛

叮叮铛

![]() 阳光小子

阳光小子

下一篇: 中宏保险公司排名