大额保险多年后全额退保,可以要求赔偿利息吗?

时间:2020-07-24 分类:退保

优质回答

![]() 学霸说保险-蒙奇

学霸说保险-蒙奇

学霸说保险,专注保险测评!买重疾险要注意认真对比,不可大意,要是大意买错保险要退保的话是很有可能会造成经济损失的,在挑选重疾险时,遇到这几款的话就要提起注意了>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

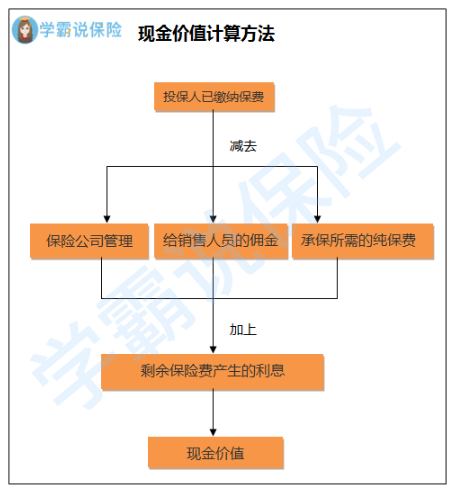

只有在犹豫期退保,才可以全额退保。过了犹豫期,就只能按照保单的现金价值退保。现金价值具体可以这样算:

有些人认为保险都差不多随便买买就可以了,到后面又不满意自己买的保险,要退保。退保也是一件需要谨慎考虑的事情,大意不得,这篇文章里有不少退保知识,不了解的都可以看一下>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般来说,退保都会造成一定的损失,除非是以下这两种情况:

1.犹豫期退保:保险犹豫期一般来说买了保险之后都会有,时间在10-15天左右,这个时间内去退保的话,基本上是没有损失的;

2.销售误导:如果保险合同是在业务员的误导下签订的,保险合同没有由本人来签的话是有可能退回全部保费的。

如果不是这两种特殊情况,损失是一定的,这时候一个能减少损失的办法就很重要,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

其实这样和退保险相比较,是更划算一点的,不过也不一定每款产品都适合用这种方法,具体能不能这样处理保险还要再和保险公司进行确认。

另外,这一些情况对于退保来说也是关键:

1.退保时间:最好在新保险已经买好并且过了等待期再退之前的保险,这样可以避免保障被中断。

2.健康状况:若是身体的情况和以往相比已经不太良好了,极有可能无法通过新保险的核保,这样的话退保的风险也蛮大的。

3.缴费卡余额:要是已经想好了一定会退保,应该不要再往交保费的银行卡中存钱并清零,以免还没有退保但是交费期又到了,被自动扣款。

关于退保,需要注意的细节不止这些,这里我就不一一罗列了,想知道更多细节的朋友可以收藏这一篇文章>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "大额保险多年后全额退保,可以要求赔偿利息吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:大额保险多年后全额退保,可以要求赔偿利息吗?

![]() 冬雪冬冬

冬雪冬冬

![]() 徐鹏

徐鹏

![]() 李嘉怡

李嘉怡

![]() kim

kim

![]() 唯爱

唯爱

人社退回原因:未在本系统正常参保。

这个需要真人去社保局办理绑定微信交费功能。

![]() 斌

斌

保障利益如下:

1、重大疾病保险金:

因意外或90天等待期后因非意外伤害事故导致重疾,我们给付附加险的基本保险金额,同时给付主险累积红利保险金额对应的现金价值,主附险同时终止。

90天等待期内因非意外伤害事故导致重疾,我们返还主附险已交保险费,主附险同时终止。

2、特定疾病保险金

因意外或90天等待期后因非意外导致特定疾病,我们额外给付附加险基本保险金额的20%,仅给付一次,最高10万元,本项责任终止。

90天等待期内因非意外导致特定疾病,我们不承担本项责任,同时本项责任终止。

3、身故保险金

因意外或90天等待期后因非意外导致身故,18周岁保单周年日前,给付身故时主附险保险金额对应的年交保费之和×实际交费年度数,主附险同时终止;18周岁保单周年日后或投保时已满18周岁且在保险期间内不幸身故,给付基本保险金额及累积红利保险金额之和,主附险同时终止。

90天等待期内因非意外导致身故,返还主附险已交保险费,主附险同时终止;

注:我们只给付身故保险金和重大疾病保险金的其中一项,且以一次为限。

4、年金转换权

方式一:受益人在申请主险或附加险合同的保险金时,可将保险金全部或部分转换成年金。

方式二:合同生效第20个保险单周年日之后,可以申请解除主险及附加险合同,或依据届时的相关政策进行减保,退还的现金价值及终了红利可全部或部分转换成年金。

5、保单红利

本计划中主险的分红方式为增额分红,红利分配包括年度红利和终了红利。

![]() 欢喜

欢喜

![]() flamingyou

flamingyou

![]() 丁峰@Duff

丁峰@Duff

![]() 我心依旧

我心依旧