中国人寿鑫福赢家年金险的优缺点

时间:2021-09-02 分类:国寿鑫福赢家年金险

优质回答

![]() 学霸说保险-辛迪

学霸说保险-辛迪

之前学姐看到了一个有意思的话题,是说如果你有1个亿那么多的钱,然后把它放进了余额宝里面,每年的利率是6%,那样每天就可以进账1万元。

于是评论区里很多人开始了做梦环节……

然而并不是这样的,一些人手里资金很少,只有几万、几十万闲钱可以动,把钱放在余额宝里面的变化值很小,远远比不过通货膨胀。

因此,关注理财的人越来越多,从这之后,学姐每天都收到很多人的私信,比较优秀的理财产品,在市场上有哪些呢?

看见有人需要了解国寿鑫福赢家年金险,学姐现在就解释一下国寿鑫福赢家年金险,看看这款产品收入方面是否可行?

在这之前,咱们先瞅瞅这款国寿鑫福赢家年金险在市面上归为什么等级:

《十大年金险排行 ▏国寿鑫福赢家年金险与十大高收益年金险对比》weixin.qq.275.com

《十大年金险排行 ▏国寿鑫福赢家年金险与十大高收益年金险对比》weixin.qq.275.com

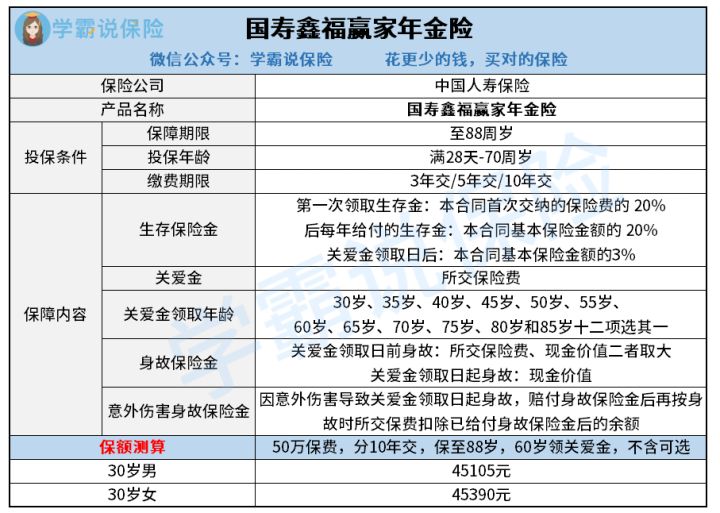

一、国寿鑫福赢家年金险表现如何?

按老规矩,请大家先来瞧瞧这款产品形态图:

这款国寿鑫福赢家年金险产品是提供免费的万能账户的,万能账户是可以增值的,账户就像余额宝这样的。

至于具体的内容是什么,学姐这就来为大家解答:

1、国寿鑫福赢家年金险关爱金领取灵活

国寿鑫福赢家年金险关爱领取非常的灵活它有12款项目,只需要选择其中一款就可以。

要是有养老金储蓄考虑的朋友们可以在50岁、60岁、65岁这三个年龄里面选择一个,然后进行关爱金的领取,由于大伙计划的退休年纪不一样,有的会选择到年龄的时候退休,有的选择到了退休年龄之后还继续工作的。

国寿鑫福赢家年金险关爱金领取形式很灵活能够满足大部分人的要求,不用死板的一定要等到60岁或者某个特定年龄才能领关爱金。

2、国寿鑫福赢家年金险收益如何?

如果是首次去领取国寿鑫福赢家年金险生存金,领到的是保费的20%。譬如说形态图上的男性,第一年缴纳保费为5万元,第一次领取生存金则为1万元,之后每年领45105元保额的20%,也就是9021元。

只需要等到国寿鑫福赢家年金险60岁关爱金领取日开始,每年领取的保额都是3%。

从30岁至60岁这段时间我们可以领,1万+9021元×30年=280630元 。

到了60岁的时候,国寿鑫福赢家年金险则可以领回50万元保费。

换种表达方法就是,30年时间,我们可以拿到780630元,约78万元。

通过对比得出,国寿鑫福赢家年金险的返本速度还不够优秀,要求在关爱金领取日这天才能把保费返给消费者,这个时间还是非常久的。在这30年的时间里,收益也只是比保费多出28万元。

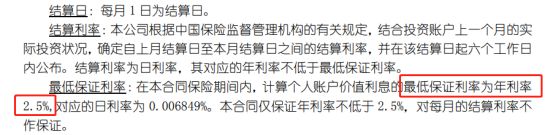

3、国寿鑫福赢家年金险万能账户保证利率低

万能账户是国寿鑫福赢家年金险的吸精点。万能账户的价值就是,打个比方你到了收益领取时间,可是你不着急领取,就有权选择把这笔收益放在这个万能账户里收益便可以再次进行增值。

但是万能账户的“结算利率”不是一成不变的,以月为单位,可能都会因为投资行情的变化而改变。那这时我们就要注意保证利率是多少了,保证利率也就是这部分的利率是保证的,无论行情怎么样这个利率都能达到。

2.5%是国寿鑫福赢家年金险附赠的万能账户的保底利率,这个最终或得的利率不太高市面上比较优秀的年金险写在合同上的保证利率多数为3%,国寿鑫福赢家年金险最多的数额仅仅只有2.5%而已。

万能账户的内容,学姐到这里就不再做过多的说明了,想要了解更多内容的朋友可以直接点击下方文章:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

总结

国寿鑫福赢家年金险就整体而言,性价比不高,在有万能账户的年金险方面,它并没有太多优点 。

如果喜欢领取灵活的朋友们则可以考虑国寿鑫福赢家年金险。

假如特别看中收获多少,饭本金的速度,不应该购买国寿鑫福赢家年金险,希望买年金险产品的时候,多看几款产品。

是否值得购买,或者说是购买什么产品,学姐不多介绍,直接放如何挑选年金险的干货文,购买年金险的朋友们想要挑选最棒的,那么就去瞧一瞧:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "中国人寿鑫福赢家年金险的优缺点"的图文回答,望采纳!

上一篇: 年年喜观察期出险

下一篇: 信泰人寿光武1号的保险责任包含