有没有人知道在建行卖幸福人寿保险的公司怎么样

时间:2020-06-10 分类:幸福人寿

优质回答

![]() 学霸说保险-维恩

学霸说保险-维恩

学霸说保险,专注保险测评!幸福人寿排名如何?最近熬夜整理了一份国内保险公司的排名名单: 《哪些保险公司位居前十?》weixin.qq.275.com大家可以看看。

《哪些保险公司位居前十?》weixin.qq.275.com大家可以看看。

幸福人寿是一家具备专业储备的寿险公司,控股股东是国有金融集团的中国信达资产;这背景确实是很雄厚的,它的能力也是让人值得信服的:

这家公司的注册资本高至11.59亿元;综合偿付能力充足率高至219.65%,在2019年风险综合评级为A级,综上所述,幸福人寿这家公司是值得肯定的。

关于幸福人寿这家公司更详细的介绍,我都放在这篇文章里了《幸福人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

买保险不能只看公司,更要看产品,那么幸福人寿公司的保险产品又是怎么样的?

幸福人寿主要经营寿险、医疗险、重疾险、意外险等各类人身保险业务。在公司的主打保险产品中,寿险和医疗险的保险是比较突出的,如幸福传世金生终身寿险、幸福安康保医疗保险等。

今天给大家重点分析幸福安康保医疗保险这款产品。在此之前,我们看看幸福安康保医疗险与百万医疗险的对比:《国内热销百万医疗险与幸福安康保医疗险对比图》weixin.qq.275.com。

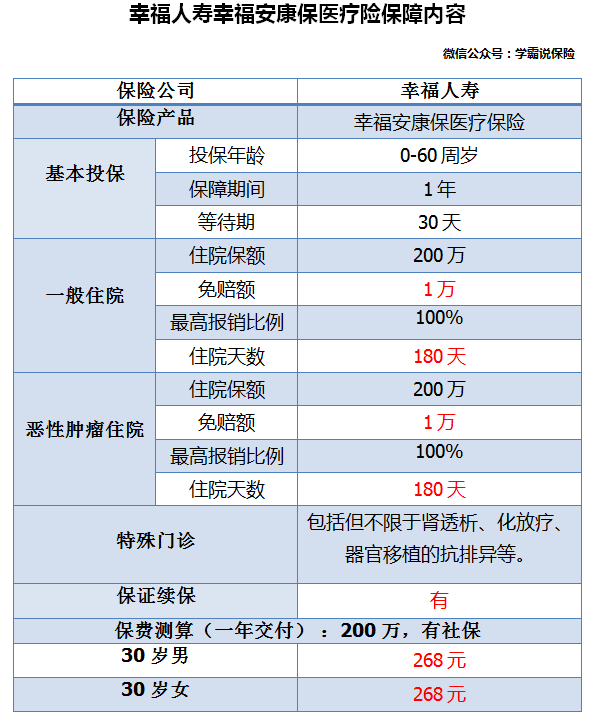

接下来我们来看看这款产品的保障内容:

上图可知,幸福安康保医疗险的优点并不多:

续保条件好:续保是不用审核的,假设身体状况有变,或者发生理赔是不影响续保的。

这款产品的缺点倒是不少:

1、住院天数限制:普通住院和癌症住院的保障中,一年最多只报销180天的住院医疗费用,这样的设定是不太合理的;

2、癌症有免赔:癌症住院治疗还需要扣除1万免赔额;虽说一般住院免赔额的设置算是情理之中,

3、无增值服务:常见的绿色通道,住院垫付等增值服务在这款产品中并没有出现,并且没有亮点服务,缺乏特色。

从优缺点分析后,可以看出这款产品实用性不大,性价比也不高;

如果大家还是比较重视性价比问题的话,不妨来看看我整理好的盘点:《2020十大百万医疗险排名!》weixin.qq.275.com,在这里的话可能会找大不错的医疗险产品~

以上就是我对 "有没有人知道在建行卖幸福人寿保险的公司怎么样"的图文回答,望采纳!

相关视频:有没有人知道在建行卖幸福人寿保险的公司怎么样

![]() 格桑梅朵

格桑梅朵

只是保险公司为了业绩,及迎合百姓喜欢储蓄这种特点,而推出的所谓理财产品。

你的理解完全正确。第10年已经满期领取,故不存在现金价值问题。

10年后,你能领10910*5,再加全部红利。

![]() 童春丞

童春丞

![]() 格桑

格桑

![]() 有情有爱

有情有爱

![]() 吴言堂

吴言堂

第一, 必须及时报案:

保险理赔时的第一个环节就是报案。根据保险合同的规定,保险标的遭到损毁或发生保险事故时, 投保人、 被保险人、受益人及他们的委托代理人应当尽快通知保险公司,否则由此而造成的损失由受益人自行承担。一般情况下,投保人应在保险事故发生后10日内通知保险公司,但由于各个险种的理赔时效都不尽相同,所以一定要根据保险合同的规定及时报案,以防自己的利益遭到损失。

若投保人是用口头通报的形式报案的,则事后须补填正式的出险通知单。报案时应详细说明下列问题:报案人及被保险人的基本情况,保险事故发生的时间、地点、原因、经过和结果等。

第二,符合责任范围:

报案后,保险公司或业务员会告知客户发生的事故是否在保险责任范围内。客户也可以通过阅读保险条款、向代理人咨询或拨打保险公司的热线电话进行再确认。保险公司只对被保险人确实因责任范围内的风险引起的损失进行赔偿,对于保险条款中的除外责任,如两年内自杀、犯罪和投保人和被保险人的故意行为,保险公司并不提供保障。

第三,备齐所需单证:

保险公司为防止有人提出无根据的或夸大的索赔,一定会要求被保险人在指定时间内提供损失证据并说明详细情节。不论是什么险种,受益人均需准备保险单正本、被保险人和受益人的身份证件(身份证、户口本军官证、士兵证均可)的原件及最近一次所缴保费的发票,若委托他人办理理赔手续的还需填写委托授权书。

第四,准备医疗分割单:

如果被保险人有基本医疗保险,社保已经给报销了一部分,那么需事先向保险公司出示由社保开具的医疗费用报销分割单,并注明所花费的医疗费用总额和社保已支付的费用,连同原始单据的复印件一起交给保险公司,保险公司将依据上述材料在医疗费用的剩余额度内进行理赔。

第五,进行事故调查:

资料收齐后,保险公司的理赔部门开始着手进行调查。保险公司也许要求客户配合公司进行调研,并提供附加材料和证据。如果投保人在投保时有隐瞒病史的带病投保或被保险人没有亲笔签名等情况,都会给理赔工作的顺利进行带来障碍。最后,保险公司将审核、计算、确定赔付金额,并通知客户前往领取保险金。[4]

折叠材料

寿险理赔需要分为健康险理赔、意外险理赔以及死亡理赔三种不同的理赔情况,具体问题具体分析,不同的理赔所需的材料也是不一样的。

健康险理赔材料:

保险公司指定或认可的医院出具的诊断证明,费用结算明细表,门、急诊病历,医疗费用原始收据等医疗资料;住院的话还需要住院小结。

意外伤害理赔材料:

(1)意外事故属于工伤或意外事故涉及公安、检察、法院等司法、行政机关工作的,要求提供相关的证明文件;

(2)如若身故,尚需要有关部门出具的死亡证明。

死亡理赔材料:

(1)受益人户籍证明或身份证明

(2)保险公司认可的医疗机构或公安部门出具的被保险人身故证明书

(3)如被保险人被宣告死亡,受益人提供人民法院出具的宣告死亡判决书

4)被保险人户籍注销证明、火化证明

(5)保险公司所需的其它相关证明和资料,比如医院住院死亡的出院小结、抢救车死亡的抢救站相关抢救记录、门急诊病历等等。

另外,总的寿险理赔需要提供以下必备材料:(1)保险金给付申请书由被保险人填写并签名;(2)被保险人身份证明文件;(3)保险单原件,包括最后一次交费收据。

![]() 视安网络科技

视安网络科技

![]() 风吹过的夏天 锦徕 赵

风吹过的夏天 锦徕 赵

![]() 杨朋明

杨朋明

![]() 乔大

乔大

中国人寿的福禄双喜两全保险分红型

这完完全全就是一个骗局。大家千万不要上当了。

本人前两年经朋友介绍给孩子买了这个保险。 当时他说一年存5000,存上10年,往后等到孩子上大学的时候或者结婚是再取,加上本金能够大概八九万,当时因为是朋友也没多想就买了。 前两天网上偶尔看到这个保险骗人的报道,赶紧拿出合同仔仔细细的研究一下, 再打电话到人寿总部详细咨询,得出的结论让我大吃一惊——竟然有这么无耻的骗子,还他妈是国家正规保险公司。

当初给办理的时候就没提过本金需要75岁才能如数返还(孩子现在不到三岁),等到就按结婚25岁算, 每两年给的返还加分红1983元,即使都不取放那里利滚利到25年后,才能有44018元钱, 但是这个时候本金5万只能给按20740结算。 也就是说等到孩子25岁这些钱只有64758元。 5万元整整放了20多年,就这么点。 我又算一下放银行的收益,更加后悔。每年拿出 5000元存银行定期(按3年定期利息4% 我不知道有没有20年的,是不是利息更高)存10年。 等到25年后,出来是111640元。(算法和之前保险公司的哪一样,利滚利。 第一年5000的收益是5000乘以1.04的25次方,第二年5000乘以1.04的24次方,直到最后一年5000乘以1.04的15次方,加一块就是111640),并且 结论就是,人寿太他妈坑人了,拿着投保人的前强行用上几十年(20年左右能够保本)再还给投保人!!! 当初他们业务员信誓旦旦的说,等孩子上大学怎么怎么可以拿出来用,中间还有分红什么的原来都是骗人的。 只要你买了,想退只能按照不到三分之一的钱给退, 你要是不想损失这些钱只能再往里边填给人家坑!……

如果说这有个“保险”作用也还罢了,比如生个病,受个伤能给一部分医疗费啥的。 关键就没有! 除了身故给理赔外, 还他妈是只给赔付自己交的钱,也就是说最“好”的情况下,你交完10年后,被保人就挂了,这样能领到全额5万再加上之前给的大概也就八九千。算下来和存银行可以得到的6万差不多。 这样看这保险保的是保险公司才对吧。 无论遇到真么情况,保险公司都赚钱, 投保人是通赔的啊。 还有比这更无耻的公司吗,有吗?!!

我考虑了,现在解决之道只有趁早割肉,要是为了弥补之前的亏损再往里边填钱,只能越填亏损越多。现在投入1万,亏7千,你投2万就亏1万5…… 即使现在(第三年)把剩下的4万分8年改存银行,23年后也还有9万8千多,加上之前投入保险公司那1万还剩的2千多,一块还是有10万多, 比继续吊这棵树上好得多。 银行定期利息相对很多理财机构靠谱。我就1元钱3年定期利率来算下它的收益,从第一年开始到25年排列分别是1 1.04 1.081 1.124 1.169 1.216 1.265 1.315 1.368 1.423 1.480 1.539 1.601 1.665 1.731 1.80 1.872 1.947 2.025 2.10 2.191 2.278 2.369 2.464 2.563 2.665元 。

理财这一类的保险, 很多都是虚假宣传,世纪收益率还不如银行定期, 并且还有放几十年(目前最高的是75年)不能动,否则本金都回不来。 实际上这属于欺诈 违规操作!完全可以全额退保的,具体的私信我。

这里只想给大家提个醒,希望看到此贴的不要再上这个大当了。 我知道我一个人的言论远远抵不过人寿那么多业务员的忽悠。 要是有朋友看到,留个心眼,仔仔细细审查合同,好好算算账,使得自己或者家人没被骗到,也就算我没白打这么多字。

![]() 阿秋

阿秋

上一篇: 工银安盛人寿保险是不是一个骗局?

下一篇: 阳光保险犹豫期怎么退保