想给全家人买保险,方案应该怎么做?

时间:2020-07-06 分类:投保指南

很多人会在宝宝出生之后,觉醒自己的“买保险之魂”,大部分人在成家立室之后才醒悟,原来自己想要守护的东西这么多;我闺蜜是银行从业人员,虽然一直接触金融类的工作,但是保险意识很薄弱,在生完孩子之后,开始给自己全家规划保险,我之前给他们一家做了3套不同预算的方案,心急的朋友可以看看这篇:

3套方案,配齐一家人的保险weixin.qq.275.com

3套方案,配齐一家人的保险weixin.qq.275.com

如果各位还没有保险的经验,我建议还是要开始着手为家庭规划一份保障了,接下来我仔细说说,家庭面临什么风险,应该买哪些险种,和具体的方案配置,小板凳做好了哈~

本文要点:

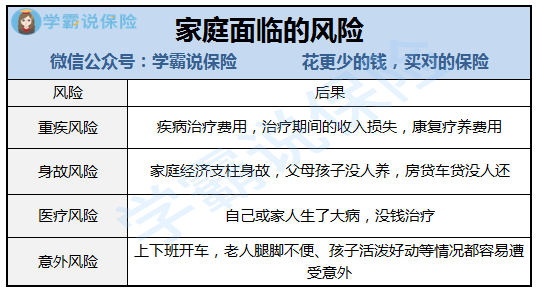

一、家庭面临的风险

二、家庭成员的险种配置

三、不同预算的保险方案推荐

一、家庭面临的风险

其实说到底,保险是一种抵御风险的手段,是人们面对疾病、死亡带来经济冲击的兜底保障,我们先来看看,家庭成员会面临哪一些风险:

不论家庭成员的年龄多少,基本上都是会面临上面四大类风险的,在配置家庭的保险时,最好配置不同的险种去覆盖上述的风险,做好全面的保障,针对不同的风险类型,可以配置好重疾险、寿险、医疗险、意外险,这四大险种的灵活搭配,能将保险的作用发挥到极致。

二、家庭成员的险种配置

不论家庭成员的年龄多少,基本上都是会面临上面四大类风险的,针对这四大风险,不同的家庭角色有不一样的配置思路:

1、先生和太太

家庭里面维系经济的主要角色,是家庭主要的经济收入来源,可以说是家庭里的“大熊猫”,是超重点保护对象,建议配齐重疾险+定期寿险+医疗险+意外险:

重疾险:家庭里两夫妻都需要家庭工作两头兼顾,生活压力大,而且工作方面熬夜加班应酬不可避免,加上现在如果是事业的上升期,一旦罹患重疾,不仅工作可能会停滞,收入骤减;加之重疾的治疗康复费用在30万左右,普通工薪家庭难以承担,还有可能要变卖家产去治病;如果有重疾险的赔付,不仅可以解决医药费,如果有剩余的钱,还可以用于重新创业的启动资金,兜住重疾的风险。

这里有一份超全的重疾险对比,在购买之前可以做个参考对比:

全国热门的136款重疾险对比表weixin.qq.275.com

定期寿险:不用说,如果夫妻中有一方不幸身故,房贷车贷、老人赡养、孩子抚育都只能压给另一方,各位可曾想过这是多绝望的一件事情吗?两个人撑住的天地一下崩塌,可能还要举债去维持家庭的支出,但如果有寿险的赔付,可以有一笔钱供家庭维持运转,让家庭支柱成为“站着的主心骨,躺着的人民币”。

寿险的购买比较简单的,但是市面上产品良莠不齐,建议看看这几款:

医疗险:如果上了30岁,不管是男女,基础代谢都会慢慢走下坡路,慢慢身体会有些小毛病,医保的报销根本报销不了多少,封顶的额度也就20万,如果有医疗险,大病小病可以报销医保报销外昂贵的靶向药、进口药,是一个很不错的抵御医疗风险的手段。

医疗险虽然不贵,但是还是建议仔细甄别一下哪个更适合自己,不妨看看这份超全测评:

超全!国内热门百万医疗险对比表weixin.qq.275.com

意外险:说实话,不管是在家还是出行,车祸、摔伤等意外情况时有发生,难以避免,意外险可以有意外伤残、身故的保障,保费也不贵,性价比是很高的,建议配置一份意外险,大方闯江湖。

2、孩子

孩子是家庭的未来,小朋友是家庭里的宝贝,如果小孩子生病或者受伤,家长是会很揪心的,小朋友不承担赚钱的重任,所以可以不配置寿险,建议给小孩配置重疾险+医疗险+意外险:

重疾险:小孩子的抵抗力低,很多重疾在小孩子的阶段是列为高发重疾的,例如严重川崎病、严重脑损伤等等,小孩子患病,家长很可能要有一方辞职照顾,加上小孩子的治疗费、营养费,家长的误工费等等是一笔不小的支出;康复期3-5年,学业也会被同龄人远远抛下;重疾险的赔付金可以解决治疗费用,还能用于后续的补课费用,能让孩子在康复之后追赶课业;加上孩子的重疾险很便宜,一年只要几百块,建议购买。

小孩子的重疾险选择还是有很多坑的,建议看看我挑出来的10款:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

医疗险:小孩子对环境的适应能力很弱,很容易受到疾病的侵扰,一些大人能够自愈的小病,小孩子往往还是要去医院开药打针,这些都是一笔不小的支出,少儿医疗险有一些就医绿色通道等增值服务,可以让孩子接受更好的医疗条件,小孩子的医疗险一年也是一两百,少出去吃一顿饭就可以买到一份保障,还是很不错的。

意外险:孩子在活泼好动的时候最容易受到意外伤害,据报道,中国儿童死亡原因中的26.1%属于意外伤害;买份意外险一年也不过几十块钱,可以报销小孩意外摔伤烫伤去门诊的费用,还有意外身故的保障,配置一份意外险相当于买个安心了。

小孩子的意外险挑选也是有很多弯弯绕绕的,建议先看看:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

三、不同预算的保险方案推荐

针对以上险种的不同配置思路,我根据不同的预算制定了两套保障全面的方案:

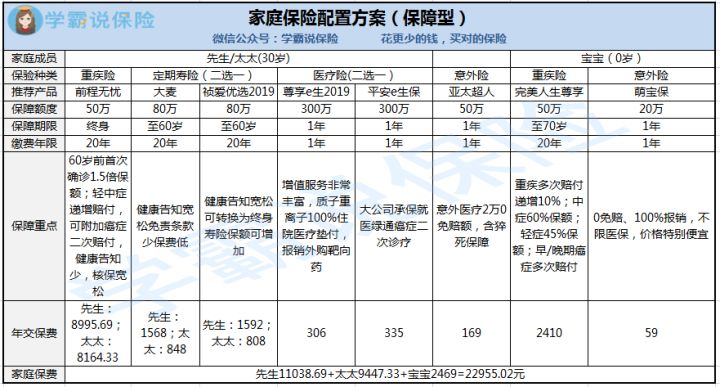

1、基础型:这个比较适合预算不太充足的家庭,一年全家的保费在一万左右,如果自己的预算充足,可以在这个基础上增加保额或者延长保障的期限,我们来看看方案:

先生和太太配齐了四大险种:

重疾险选择了健康保:基础保障全面,可以选择保到70岁或者终身,重、中、轻症保障全面,保费也便宜,性价比很高。

关于健康保的详细内容这里不作展开了,感兴趣可以看看这篇:

网上都说「昆仑健康保2.0」不好?是真的吗?weixin.qq.275.com

定期寿险有大麦正青春和祯爱优选两个选择:这两款免责条款宽松,性价比都还不错,但大麦正青春保费会随着年龄增长而逐年增加,所以越年轻购买越划算。

医疗险有尊享e生2019和平安e生保两个选择:增值服务都做得不错,而且价格都还挺有竞争力的。

意外险选择亚太超人:2万之内有0免赔,还有猝死保障,性价比很高。

孩子的意外险和父母选择了一样的亚太超人意外险,重疾险和医疗险是针对孩子的少儿保险:

重疾险妈咪保贝:附加了少儿特定重疾保障,保障全面,中症的赔付比例还不错,值得推荐。

妈咪宝贝是款相当热门是少儿重疾险,在购买之前可以看看这篇,了解详细的保障内容:

「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

医疗险选择萌宝保:价格便宜,还有0免赔,不限社保,是一款很优质的儿童医疗险。

2、保障型:家庭收入较高,预算充足,我针对性做了第二套方案,全家人一年保费在2万左右,保障力度更大:

先生和太太的重疾险换成了前程无忧,保终生,690岁前罹患重疾还有额外赔付,可以附加癌症二次赔付,如果健康状况一般可以关注这款。

孩子的重疾险换成了完美人生尊享,延长保障期限至70岁,重疾多次赔付保额递增,中症赔付增加至60%,癌症也有多次赔付,性价比高。

这款虽然保障上做得不错,但是还是有些小缺点,详细测评可以看看这篇:

人人称赞的「完美人生尊享版」,还有这些不足...weixin.qq.275.com

总结,给家庭配置保险方案的时候,考虑自己的预算和实际需求,综合考虑,一定要将钱花在刀刃上。

上一篇: 保险有哪些黑幕?

下一篇: 甲状腺结节可不可以购买保险?