平安智能星保险骗人吗

时间:2020-06-11 分类:平安智能星

优质回答

![]() 学霸说保险-兰德

学霸说保险-兰德

平安针对小孩群体,推出了一款智能星万能险产品,年金险是智慧星的主险,附加险则是终身重疾险、意外险、意外医疗险以及寿险;

首先,我不推荐各位购买万能险。要是想知道为何,可以看看我在互联网保险周刊发表的文章 《万能险是保险界的神话?别再继续被误导了!》weixin.qq.275.com已经写得很清楚了,建议您先看看。

《万能险是保险界的神话?别再继续被误导了!》weixin.qq.275.com已经写得很清楚了,建议您先看看。

接下来我会说到智能星这个产品怎么样、能领到多少钱、值得买吗?

一、产品测评|平安智能星怎么样?

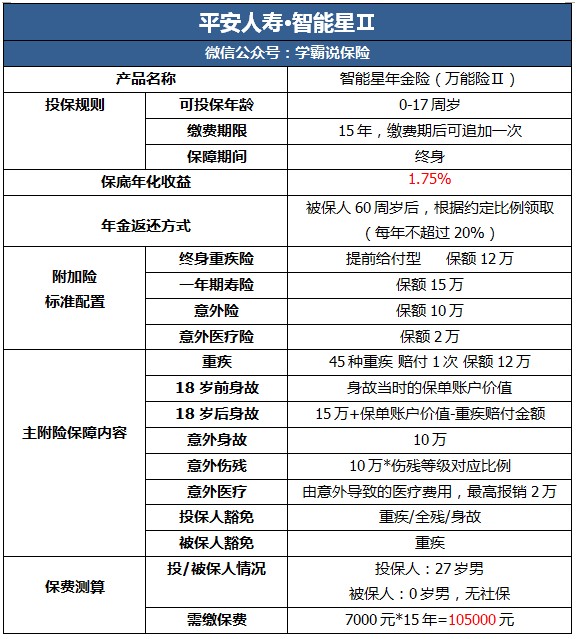

大家可以来看看智能星的具体保障:

从图中可以看到智能星最大的亮点是:

可灵活领取账户价值。也就是说,就是各位可以根据自己的需要在账户领取使用,可视为教育金,也可当作创业、婚嫁支出去使用。对比市面上普遍的年金险一般是不可随意领取,这个优点确实是很多年金险所达不到的。

反观来看,这款产品的缺陷也是值得注意的:

1.看似保障全面,实则保障堪忧

(1)保额不合理。大家看看下图智能星附加险配置存在的问题:

暂且不说终身重疾险保额太低,寿险保障放在小孩子保险中是很不合理的,因为寿险主要为一个家庭的顶梁柱配置的,给小孩配置寿险是无法发挥寿险的作用;大家有了解过吗,要想治疗一场重疾,费用平均是在30万的,我们可以看到智能星各个附加险的保额,只怕是杯水车薪。要是因为智能星有多种附加险而购买的家长,赶紧看清楚了。

(2) 没有轻症保障。

大家要知道,轻症是相对于重疾来说的,如果轻症没有治疗彻底,很有可能演变成重疾, 假设一款保险的轻症保障很全面,消费者拿着这笔理赔的钱把病彻底根治好,那么患重疾的概率就会降低很多;

所以我一直建议,设置轻症是很有意义的。现在市面上高性价比的重疾险都设有轻症保障,但是智能星却没有设置,这个不足确实比较致命。

2.分红收益低。大家先看看以下表格:

上表提到的初始费用,是其中一项管理费用,是保险公司为我们提供服务后在保费扣除的;除去初始费用,还需扣除附加险的保障成本;那么我来为大家算算剩下进入万能账户的钱有多少:

以27岁男性为0岁男宝宝投保7000元保费为例,首年放置于账户里的,用作产生收益的钱有:(保费)7000-(初始费用)7000*35%-(保障成本)1467=2033元

这7000元经过多次扣除,进入账户的本金只剩2000块左右;

还有值得注意的是,智能星的保底利率仅为1.75%,支付宝的余额宝都快2%了,这款保险经过保底利率得出的收益实在太低了。保底利率远远低于市场平均利率水平,还需要在保费里扣除较多的管理费用, 大家要注意啊!

更多缺点,由于篇幅限制,就不在这里说明;对这款保险还想更多了解的,可以看看这篇文章:《网上都说「平安智能星」不值得买,是真的吗?》weixin.qq.275.com

二、购买平安智能星能领到多少钱?

以7000元保费为例子,计算首年获得的保底收益,再减去首年的管理费用,最后的本金与保底利率相乘:(7000-3500-1467)*1.75%=35.58,最后得出来的就是大家首年得到的保底收益。

仅仅靠这个钱个利率理财,为孩子将来做准备的家长们,可能要醒一醒了。

三、平安智能星是否值得购买?

我不建议各位购买这款保险;看似保障十全,但是却不如单买一款基础型保险。

我理解家长们看到“万能”二字被吸引住了,既能保障又能理财的智能星看起来确实很完美;不过我想提醒各位,作为一款保险,它很难达到两全其美,即使是万能险,他也有顾不到的地方;我还是建议各位家长先把基本保障做齐全,再购买年金险才是正确的选择;

小孩子得病不可怕,最可怕的是没有保障;在这里给各位一份市面上热门小孩子重疾险榜单,大家可以来对比:《全国十款高性价比的小孩重疾险盘点!》weixin.qq.275.com

以上就是我对 "平安智能星保险骗人吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安智能星保险骗人吗

![]() 一路黔行

一路黔行

![]() 猫腻

猫腻

![]() 松子茶

松子茶

![]() 小河马

小河马

![]() 易文

易文

![]() 大祺

大祺

![]() 酷酷

酷酷

![]() 小圈

小圈

这是谁给你的信息?

具体产品的运作模式,详阅产品说明是或公司的金领计划书。

详询自己的代理人。

保险购买顺序:

1、先保大人、后保孩子,因为大人就是孩子的保险!

2、先买保障、后买理财,因为健康是一切的关键!

3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能!

4、保险早买晚买,早晚都得买;保险多买少买,多少都要买!

5、保险首先是雪中送炭,而后才是锦上添花!

给孩子投保具体建议如下:

1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。

2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。

2.少儿保险,立足保障的基础上再谈教育金。

3.保障方面,意外、重疾、医疗,是必须要考虑的。

4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。

5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。

6.记住附加豁免!!

6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。

7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。

8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。

建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。

必要时,也可以拨打保险公司客服电话,进行求证。

![]() 龙哥

龙哥

1 恶性肿瘤 12-50万元

2 侵蚀性葡萄胎(或称恶性葡萄胎) 8-20万元

3 急性心肌梗塞 10-30万元

4 严重原发性肺动脉高压 10-20万元/年

5 心脏瓣膜手术 10-25万元

6 严重的原发性心肌病 8-20万元

7 脑中风后遗症 10-40万元

8 冠状动脉搭桥术(或称冠状动脉旁路移植术) 10-30万元

9 主动脉手术 8-20万元

10 严重感染性心内膜炎 5-20万元

11 重型再生障碍性贫血 15-40万元

12 重大器官移植术或造血干细胞移植术 20-50万元

13 双耳失聪 20-40万元

14 慢性肝功能衰竭失代偿期 3-7万元/年

15 双目失明 8-20万元

16 系统性红斑狼疮并发肾功能损害 非透析:5-8万元,透析:10-24万元

17 语言能力丧失 8-15万元

18 急性或亚急性重症肝炎 4-5万元/年

19 严重溃疡性结肠炎 5-15万元

20 终末期肾病(或称慢性肾功能衰竭尿毒症期) 10万元/年

21 终末期肺病 10-50万元

22 胰腺移植 10-50万元

23 急性坏死性胰腺炎开腹手术 5-50万元

24 严重肾髓质囊性病 10-50万元

25 严重肝豆状核变性(Wilson病) 10-50万元

26 严重自身免疫性肝炎 5-50万元

27 严重弥漫性系统性硬皮病 10-50万元

28 良性脑肿瘤 5-25万元

29 脑炎后遗症或脑膜炎后遗症 3-5万元/年

30 深度昏迷 8-12万元/年

31 严重阿尔茨海默病 5-20万元

32 瘫痪 5-20万元/年

33 严重的多发性硬化 4-10万元/年

34 严重帕金森病 5-20万元

35 严重运动神经元病 6-15万元/年

36 严重脑损伤 4-20万元

37 非阿尔茨海默病所致严重痴呆 10-20万元

38 植物人状态 10-20万元/年

39 多个肢体缺失 10-40万元

40 严重的1型糖尿病 4-12万元

41 严重Ⅲ度烧伤 8-20万元

42 严重类风湿性关节炎 10-50万元

43 象皮病 5-20万元/年

44 经输血导致的艾滋病病毒感染 5-50万元

45 严重肌营养不良症 5-20万元/年

![]() 阳光小子

阳光小子

上一篇: 人保寿险无忧一生重大疾病保险产品的各种病症是什么病

下一篇: 有谁熟悉工银安盛人寿保险?