想买医疗险有没有好的方案推荐一下?谢谢

时间:2020-06-13 分类:医疗险

优质回答

![]() 学霸说保险-巧曼

学霸说保险-巧曼

挺多人想了解医疗险哪些比较值得买的,这里收集整理了国内较火爆的医疗险产品,哪款值得买哪款性价比高,一看就明白: 《超全!国内136种热门百万医疗险排名表》weixin.qq.275.com

《超全!国内136种热门百万医疗险排名表》weixin.qq.275.com

在买商业医疗险之前,建议先配置好医保。医保是最基础的保障,具有门槛低、价格便宜的特点。商业医疗险是对医保的一个补充,它的保障内容包含了医保不可报销的一些项目,例如说进口药物的报销、高端医疗的费用报销等等。

医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面主要来说说这3种的区别:

1、百万医疗险

百万医疗险几乎适合所有年龄阶层的人购买,它可以报销的金额很高,费用却很优惠,同时它对报销的疾病种类没有限制,一年几百元就可以得到几百万元的保障,很划算。此外,它还包含非常全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

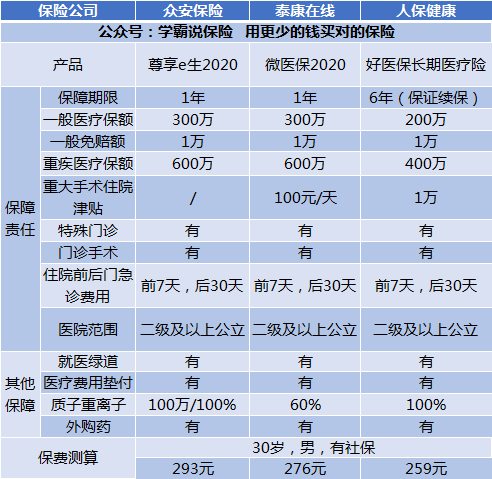

让我们来简单分析一下几款市面上热销的百万医疗保险:

结合图片可以知道。

(1)好医保:它的连续6年保证续保是目前最好的一种续保条件了。在这6年里,保险公司不会因为你曾经理赔过或是身体健康变化而对拒保或者是加保费。甚至产品停售了,你都可以继续买。。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:添加了国际第二诊疗的增值服务。

根据以上分析,不难知道不同的产品有不同的优势,在选择产品时,我们应该根据自己的需要来选择。

除了这些还有很多性价比高的百万医疗险可以选择,感兴趣的朋友可以点击原文查看:《超值!最值得买的百万医疗险都在这里了!》weixin.qq.275.com

2、住院医疗险

低免赔、低保额是住院医疗险的主要特点。这种保险主要是用来报销门诊的,年龄小的宝宝或是年龄大的老人买得比较多。因为儿童和老年人体质较差,感冒发烧的概率比较多,相对而言买这款保险的用处就比较大。

3、防癌医疗险

因为大部分的百万医疗险和住院医疗险的最高投保年龄都在60-65周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌险的保障范围则比较窄,只针对合同指定的癌症提供保障,这款保险对健康的要求和投保年龄没有那么苛刻。如果是年龄大的或者是身体带有小毛病的人买医疗险,买这款就比较合适。

这种的价格受身体素质和年龄的影响较大,这里有一些比较值得买的防癌医疗险,大家可以做个参考:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "想买医疗险有没有好的方案推荐一下?谢谢"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:想买医疗险有没有好的方案推荐一下?谢谢

![]() 凌盛基

凌盛基

生育险——生育保险是通过国家立法规定,在劳动者因生育子女而导致劳动力暂时中断时,由国家和社会及时给予物质帮助的一项社会保险制度。我国生育保险待遇主要包括两项。一是生育津贴,二是生育医疗待遇。

医疗险——医疗保险是为补偿疾病所带来的医疗费用的一种保险。职工因疾病、负伤、生育时,由社会或企业提供必要的医疗服务或物质帮助的社会保险。

在我看来,生育险和医疗险合并是迟早的事情,并且利大于弊。

首先,是方便管理。从生育险和医疗险定义来看,我们可以看到实际上是存在交叉部分的。合并之后,人社部在经办的时候就不需要再判断到底是属于生育险还是医疗险的范畴,结算、报销都方便了很多,节省了很多人力成本。

然后,生育险和医疗险合并也扩大了生育保险的覆盖面。没有合并之前,生育险是对特定群体而言的,合并之后,就可以让所有参保的人员都可以享受到生育险这一待遇,扩大了生育险的覆盖面。

最后,生育险跟医疗险合并并不会给参保人员带来什么损失。生育保险与医疗保险合并后员工待遇不会有改变,只是统筹的范围会扩大而已,社保基金与生育保险合并更有利于二者资金的调配。

![]() 小公主

小公主

![]() 我晕

我晕

答:万能险拥有保底利率,属于理财型产品,账户比较灵活,追加投资收益较可观,但同样也是缴费终身、扣费终身、保障成本费用扣除每年上涨!成人万能险还本约10年,此类产品市场争议较多,购买时需谨慎、必须注意以下内容:

1、此类产品不适合50岁以上人士购买,扣除成本费增长过快

2、年保费要符合自己的财务能力,控制在年收入的15-20%

3、万能险作为理财产品,为确保比较好的收益,建议客户缴费期定在10年以上、可适当做追加投资

4、最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者为主

5、万能险的保障主要以身故为主,可附加重疾(重疾保障成本费从主险现金价值中抵扣)和意外医疗险

![]() 张雄

张雄

![]() 田勇军

田勇军

![]() 暗香独爱

暗香独爱

![]() cloudhcf

cloudhcf

![]() 淘气包小跳跳

淘气包小跳跳

![]() 人山人海占

人山人海占

![]() 很酒没有笑了

很酒没有笑了

下一篇: 智能星这个保单是能领多少钱,保什么?