24岁的单身女性适合买什么保险?

时间:2020-09-09 分类:投保指南

24岁刚出社会,处在收入不高花销却不少的尴尬时期,偶尔和朋友吃饭逛街买买东西,到最后才发现自己手里的钱没剩多少。尽管很多年轻人现在有买保险的想法,但除了经济能力不够之外对保险的了解也很有限,因此学姐为大家整理出适合22-25岁年轻人购买的十款保险,都是高性价比的产品,看看哪款适合你?

【22-25岁】的年轻人适合买哪款保险weixin.qq.275.com

【22-25岁】的年轻人适合买哪款保险weixin.qq.275.com

除了高额的花销和较低的收入,这个阶段的年轻人也面临着很多风险。

第一、意外伤害风险。初入社会,大部分年轻人选择离开父母,一个人在大城市打拼,意外风险明显增加,而且近年来的坐滴滴和公交出事的新闻不在少数,让人心生惶恐。

第二、健康医疗风险。年轻人总是肆意挥霍自己的身体,不健康的饮食习惯和熬夜都会引起疾病,而且现在看个病也不便宜。

所以,这个年龄段购买保险很有必要。

综合来看,这个年龄段买保险我们更应该做到全面了解并且精打细算,花最少的钱买最多的保障。今天学姐就来给大家唠唠,24岁应该应该买什么保险?又有哪些高性价比的产品推荐?

本文重点:一、什么是重疾险、医疗险、意外险?

二、适合年轻人购买的重疾险有哪些?

针对24岁左右收入不高的年轻人,学姐建议在有社保的基础上,购买重疾险、医疗险和意外险进行补充。这个年龄阶段暂时不推荐条件一般的年轻人购买寿险,当然,家庭条件比较好或是经济实力雄厚的年轻人可以把四大险种全部购齐,毕竟多一份保障就多一份安心。

接下来,学姐就推荐的几个险种做一个简单介绍。

重疾险

重疾险指的是重大疾病保险,该险种保障的是各种重大疾病,凡是确诊了符合合同规定的疾病就可以获得保险公司的赔付,其本质是“收入损失险”。重疾险除了可以用于患者的治疗费用,也可以弥补其家人因病损失的工作收入,可以随意支配。

一般来说,重大疾病的平均治疗费用在20~30万左右,这还不包括后期的康复和生活费用,如果不幸患上重大疾病,至少需要三五年的时间进行治疗和康复,期间除了自身的生存压力,家人所承受的压力也不小,而在这种情况下,重疾险就很有必要了。同时,20几岁买重疾险保费也相对便宜,买满规定年限就可以保终身,属于越早入手越好的险种。

看到这里有的同学会纠结,“市面上的重疾险那么多,哪款才是适合我这个年龄的?”大家可以仔细看看这篇关于136款重疾险的对比,看完基本上可以有较清楚的认知。

专为24岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

医疗险

大家都知道医保是不能百分百报销的,医保除了有就诊目录的限制,还有起付线和封顶线的限制,具体我们来看看下面这张图:

而医疗险作为医保的补充险种,主要用于报销医保外因疾病或意外住院产生的合理治疗费用。医疗险可分为百万医疗险和小额医疗险,百万医疗险一般都有1万免赔额的要求,像阑尾炎、痔疮手术这些小病,只要超过1万都能报;而小额医疗险的低免赔额和低报销额则更加适合小朋友。

看到这里可能有的同学会好奇,为什么都购买了医疗险,还要再买重疾险,都是保疾病的,有必要都买吗?

学姐可以肯定的告诉你:有必要,医疗险是无法代替重疾险的。

首先,医疗险报销的上限不会超过自己的医疗花费。治疗期间的误工费,术后的疗养康复费用,医疗险都是不管的,而且,虽然医疗费用可以100%报销,但其实有1万免赔额的限制,再加上如果没有垫付功能的话,治疗过程中就需要先自掏腰包进行垫付,所以你得先保证自己能拿出这笔钱。

而重疾险只要符合约定的赔付条件就能一次性获得高额的理赔款,这笔钱是由被保人自由支配的,可以用来治病,也可以用来保障被保人的日常支出、房贷车贷费用等。

所以,只有医疗险和重疾险都配置好,保障才够全面!

学姐为大家整理了超全的百万医疗险对比表,你值得拥有!

超全!国内热门百万医疗险对比表weixin.qq.275.com

意外险

顾名思义是对意外、突发、外来、非本意的事件所导致人身损害的一种赔付险种。出门在外意外无处不在,所以意外险适合所有人购买。同时,意外险分为短期意外险和长期意外险,短期意外险的低保费高保额适合大部分人,可以随时更换;而长期意外险则更适合面临潜在风险较多的人群。

意外险价格便宜且种类繁多,学姐为大家总结出了2020年最值得购买的十款意外险,可以做一个简单的了解。

2020年,最值得买的意外险都在这里了weixin.qq.275.com

医疗险和意外险基本几百块就可以配齐,最让人头大的还是如何选择适合自己的重疾险。

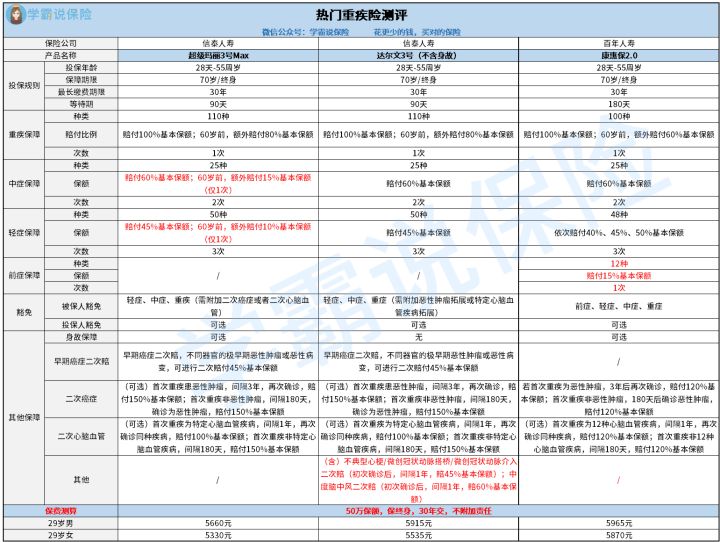

经过专业人士的精心挑选和多次测评,针对年轻人这个群体,学姐推荐购买超级玛丽3号Max,达尔文3号(不含身故),康惠保2.0这几款高性价比的产品。

并且学姐做了测算,24岁左右的女性无论选择这三款中的哪一款,基本一年都是四到五千的保费,还是相当划算。

接下来,学姐来给大家简单介绍一下这三款重疾险产品:

1. 超级玛丽3号Max

超级玛丽3号Max的保障全面灵活,重症中症轻症皆保,有早期癌症二次赔,还可按需选择身故保障,附加癌症、心脑血管二次赔,且60岁前保额高,赔付比例在同类产品中也是比较高的。

适合追求性价比,保障全面,高赔付比例的年轻人。

注意事项:高空作业、刑警、消防员不可投保。

2. 达尔文3号(不含身故)

达尔文3号(不含身故)一样是重症中症轻症皆保,有早期癌症二次赔,可按需选择选择附加癌症、心脑血管二次赔,与超级玛丽3号相比多了高发疾病的保障,例如不典型心梗/微创冠状动脉搭桥等的二次赔。

适合追求高性价比,高赔付比例,关注高发疾病的年轻人。

注意事项:高空作业、刑警、消防员不可投保。

3. 康惠保2.0

康惠保2.0现在还推出了前症赔付,保障相当全面灵活,可自由附加身故保障和心脑血管二次赔,同时疾病的赔付比例高,轻症赔付依次递增,对比市面上多数产品赔付都是较高的。

预算充足,追求保障全面,看重心脑血管疾病保障,疾病赔付比例高的年轻人,盘它!

当然,每款重疾险都有它适合的人群,大家要根据自身的实际情况,做到具体问题具体分析,选择最适合自己的重疾险。

学姐从市场认知度、条款友好度、性价比、理赔便捷度四大维度,给大家推荐十款值得购买的重疾险,希望能在一定程度上解决大家的疑惑。

十大值得买的热门重疾险大盘点!weixin.qq.275.com

上一篇: 不同预算怎么买车险

下一篇: 换城市工作,社保怎么处理?