请问一下给婴儿上保险,都需要上什么险,哪家的保险公司比较好呢!

时间:2020-08-01 分类:新生儿保险

优质回答

![]() 学霸说保险-菲菲

学霸说保险-菲菲

首先,给你看看学姐,前段时间熬夜赶出来的少儿重疾险测评文 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

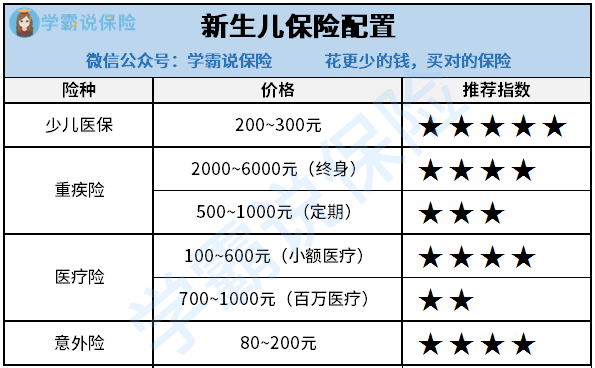

小孩子身体的自我调节能力比较弱,身体内平衡容易被打破因而生病,所以说给小孩购买保险可以说非常必要。现在市面上的保险那么多,买什么好呢?下面,我们就简单说一说,那几种保险适合小孩子。

一、少儿医保

给孩子买保险,第一要买的就是少儿医保。医保属于福利性保险,他的保险资金筹集方式除了“个人缴费”还有“集体扶持”“政府资助”。每年的保费才一两百元左右,对于这样的国家福利保险,所有家庭最好都给孩子配置。但是,医保带来的保障非常有限,上有起付线、上有封顶线,且很多自费药都是不能报销的。所以只买医保是不够的,得购买商业保险来补充。

二、重疾险

重疾险是以罹患重大疾病为给付条件的保险。与医疗险不同,重疾险是给付型保险,只要罹患的疾病属于保险合同约定的承保范围,就可以获得保险公司的赔付。要是小孩子不幸患上重疾,保险公司会一次性给付一笔保险赔偿金给家长,这样一来,家长也能够安心照顾陪伴孩子,对金钱方面的问题可以暂时不用去担心。现在各寿险公司基本都有推出专为孩子设计的少儿重疾险,保障内容更贴合少儿的需求,还能附加投保人豁免。

三、医疗险

对普通家庭来说“百万医疗险”和“小额医疗险”这两种医疗险是比较有用的,其中百万医疗险是用来保大病的,它的保额比较适中,能够应对较大的医疗费用支出,不过它的免赔额也较高,一般在1万到2万之间。而小额医疗险主要是指就保险金额来说,比较低的医疗险,他的报销额度一般只有一两万元,同时他的免赔额也很低,绝大部分的免赔额为100~200元,有些甚至不用免赔额。他的保障内容很符合小孩子的需求,包括了因疾病导致的和因意外伤害导致的医疗费用支出和普通医疗门诊费用支出。由于有普通医疗门诊保障,对于小孩子发烧感冒甚至也可以赔。

对于更多小额医疗险推荐,请看这篇文章《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子喜欢玩、喜欢尝试新事物,但危险意识较低,在平日里总免不了遇到些小意外,像烫伤、摔伤等的概率还是比较大的,因此可以配置一份少儿意外险,只要保障的内容包括像摔倒损伤、烫伤、猫狗咬伤等生活种常见的意外即可,

想知道有哪些少儿意外险值得购买的,请看这篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "请问一下给婴儿上保险,都需要上什么险,哪家的保险公司比较好呢!"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:请问一下给婴儿上保险,都需要上什么险,哪家的保险公司比较好呢!

![]() 吴岳

吴岳

1、保费支出不要因为初为父母的欣喜而过于盲目,原则上以自己感觉承受无压力则好,还有孩子刚出生,以后生活花费会大幅加大,应有心理准备。

2、孩子,出生刚不久,意外险和一般的住院医疗险,很多保险公司不提供,请注意选择少儿类的医疗险和意外险,就是出生满30天,则可投保,保障到孩子17岁(也许有的更长)。

3、给孩子尽量考虑定期类的保险,到孩子长大成人则可,孩子长大后有自己的生活方式及经济来源,无需考虑太多。

4、孩子的寿险总额不要超过5万(有的地区是10万),超过也是无效,这样也会是对保费的一种浪费。

5、初为人父母,本身也是自身家庭责任的加大,应给自己更多一点的保障(比如意外险和重疾险),父母是孩子最本质的保障,所以应该先保障自己。

6、保险不要求一步到位,根据自己的经济情况和保险需求层次,做适当的平衡和选择,在以后的生活中,再根据自己的情况(无论是经济上的还是保险需求结构上的变化)作保险保障的补充、调整和完善。

二、操作方式上:

遵循“明确需求——>初步选择——>洽谈求证——>有效选择”的步骤!

首先,明确需求,方向明确是正确买保险的第一步,所谓保险需求,就是为什么要给宝宝买保险,想解决什么问题,或是希望达到什么愿望?也许要求和期望很多,没有关系,但是最好心中给其排个次序;

然后就是说明自己大概的经济能力或是大致保费预算,这个度要你和代理人相关沟通而得,实际你的所有需求不一定都能得到满足,优秀的保险代理人是要综合考虑,进行轻重缓急的取舍,通过合理的险种组合来最有效的实现你的保险需求,这才是优秀的、专业的!

前提明确后,实施开放式方案征集和比较操作,看哪个险种或是组合能最有效满足自己的需求,那就是你要的!最简单有效就直接找几家当地不同公司的代理人,看其提供的险种方案保险利益哪个更为有效针对你的需求,如果担心可能的骚扰或纠缠,现在也可以网上通过第三方保险中间站的保险招标平台,根据设定的规范流程,直接在线匿名征集不同保险公司的具体方案,进行比较和选择。

![]() 万钧

万钧

1.定点医疗机构于每月10日前,将上月出院患者的费用结算单、住院结算单及有关资料报医疗保险经办机构,医疗保险经办机构审核后,作为每月预拨及年终决算的依据;

2.医疗保险经办机构每月预拨上月的住院及特殊病种门诊治疗的统筹费用;

3.经认定患有特殊疾病的参保人员应到劳动保障部门指定的一家定点医疗机构就医购药,发生的医药费用直接记帐,即时结算;

4.急诊结算程序:参保人员因急诊抢救到市内非定点的医疗机构及异地医疗机构住院治疗,发生的医疗费用,先由个人或单位垫付,急诊抢救终结后,凭医院急诊病历、检查、化验报告单、发票、详细的医疗收费清单等到医疗保险经办机构按规定办理报销手续。

![]() 人,贵自知

人,贵自知

刚出生的孩子需要等到满30天才能办理保险。您可以先在孩子的户籍所在地办理一份少儿医保,在您当地的社保局办理。

商业保险您可以考虑为孩子办理一份意外险和医疗险和重疾险,具体您可以根据孩子的实际保险需求和家庭情况去考虑,可以到保险公司办理也可以到保险网站办理。

您可以看看新生儿买什么保险好(http://tieba.baidu.com/p/3746203208),介绍了一些小孩子的保险方案和投保注意事项。

希望我的回答对您有帮助!如果您还有其他的问题可以继续和我联系!

![]() kuai

kuai

![]() 黄晓

黄晓

新生儿医保:新生儿要参加医保首先要做参保登记。新生儿的监护人需持新生儿的户口簿复印件和一寸新生儿照片,到户口所在的社区居委会填写《市城镇居民基本医疗保险参保登记表》,由经办人员签名盖章后,把参保登记表送到市医保中心居民科制作社会保障卡,缴纳医保费。

新生儿医疗保险办理需要以下资料:

1、要带上户口本(首页和小孩户口页的复印件)、家长身份证(复印正反两面)和一张蓝底或者红底的新生儿一寸照片(有些地方需要)到户口所在街道或社区劳动保障所办理参保手续即可。

2、从参保手续办理到拿到新生儿医保卡,需要一个多月的时间。一般来说,只要是出生12个月以内的新生儿,可随时办理参保手续。

![]() Chase

Chase

报销比例范围

1、门、急诊医疗费用:在职职工年度内(1月1日~12月31日)符合基本医疗保险规定范围的医疗费累计超过2000元以上部分。

2、结算比例:合同期内派遣人员2000元以上部分报销50%,个人自付50%;在一个年度内累计支付派遣人员门、急诊报销最高数额为2万元。

3、参保人员要妥善保管好在定点医院就诊的门诊医疗单据(含大额以下部分的收据、处方底方等),作为医疗费用报销凭证。

4、三种特殊病的门诊就医:参保人员患恶性肿瘤放射治疗和化学治疗、肾透析、肾移植后服抗排异药需在门诊就医时,由参保人就医的二、三级定点医院开据“疾病诊断证明”,并填写《医疗保险特殊病种申报审批表》,报区医保中心审批备案。这三种特殊病的门诊就医及取药仅限在批准就诊的定点医院,不能到定点零售药店购买。发生的医疗费符合门诊特殊病规定范围的,参照住院进行结算。

5、住院医疗。

医保缴够20年,才能享受退休后的医保报销

![]() 二十

二十

![]() 朵朵妈

朵朵妈

所有保险的报销都是社保范围内的

商保的报销是生病或者 意外才可以的,

商保的报销也是住院才能报的

如果不住院是意外才可以报的

上一篇: 我被新华保险骗了 交满5年共5万 第七年只退3万4 ?

下一篇: 个人缴费医保每月反多少钱