买三峡美的人多吗

时间:2021-05-31 分类:三峡美年金保险

优质回答

![]() 学霸说保险-小可

学霸说保险-小可

近期,三峡人寿推出一款据说年收益率是行业天花板的年金保险新品——三峡美年金险上线了。

很多想要买理财险的小伙伴们都按捺不住了,经常在后台向学姐问这款年金险的收益如何?

这里学姐要说明一下,在买年金险产品前,我们有必要学习一些购买年金险的注意事项,以防上当:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、三峡美年金保险的保障如何?

我们先对它的产品形态有个整体认知:

三峡美年金险优点一:投保范围广

三峡美年金险只接受出生满28天-69周岁这个年龄的投保,最高年龄规定69岁的老人,最低刚出生的婴儿都有机会投保,覆盖全面!

要是作为家长想为自己的孩子配置一份教育资金或者说作为子女想给自己或为父母配置一份,当做养老的一个保障,那么这款年金险非常的合适!

三峡美年金险优点二:保障期限多选

三峡美年金险保障时间有:10年、15年、20年和30年四种年限。

可以根据自己的需求和自己的经济条件选择不同的投保年限,灵活配置,对投保人考虑周到呀!

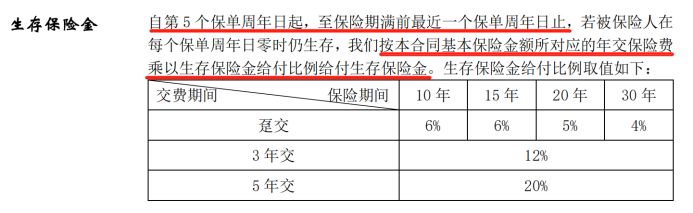

三峡美年金险优点三:生存保险金多

学姐直接给大家看看三峡美年金险生存金的条款:

三峡美年金险生存保险金给付比例有所不同:

若被保人趸交保费,保险期间10/15年,生存保险金=年交保费×6%;

保险期间20年,生存保险金=年交保费×5%;

保险期间30年,生存保险金=年交保费×4%;

若被保人3年交保费,保障期间内生存保险金一律为年交保费×12%;

若被保人5年交保费,保障期间内生存保险金一律是年交保费×20%。

保障时间和缴费时间不同,所以给付的保险金也是不同的,但是比例都很高!

以上是三峡美年金险的优点,除此之外三峡美年金险还有保单贷款的优点,还能提供期满返还金和身故保险金,这样既保生、也保死的保险是非常难得的,想要进一步了解这些优点,可以直接看看这篇测评文章:

《三峡美年金收益曝光,一年收益可达这个数!》weixin.qq.275.com

哪里有完美无缺的产品,三峡美年金险自然也有它的短板:

保障的时间段不是永远

三峡美年金险没有终身保障这一选项,一直是受保人觉得最美中不足的地方,随着一般保障期间越久的话,得到的收益也会越多,我们肯定也是想要赚取更多收益,得到的保障时间更长啦。

假如,你需要的有保障终身的年金险产品的话,那么市场上的很多产生都可以选择,好比富德生命大富翁2.0年金险,就是一款保障终身的年金险产品。对这款富德生命大富翁2.0年金险感兴趣的朋友们,可以考虑一下:

《买了富德生命「大富翁2.0」年金险的人都喊亏!》weixin.qq.275.com

二、三峡美年金保险的收益高吗?

接下来,我们最最关心的收益情况分析来了。

以30岁的老王投保了这款三峡美年金险测算收益,每年交1万,交5年,保障期限30年,累计保费共5万元:

图上指出了,保单第5年起就是老王34岁起,每年可以领的生存金有1万×20%=2000元,生存保险金是每年都能领取的,领取的时限是保单的第29年,累计下来,到老王58岁那年至少可以有1万×20%×25=5万元的生存保险金了!能够拥有30年的保险金支持,除此之外,还有一份非常可观的满期金,太令人称赞了!

无论什么类型的保险,中途退保其实是非常不划算的行为,三峡美年金险也是一样,等在保障第9年退保,就可以拿回之前所交的保费,随着时间的增加,越往后保单所产生的价值也会变高,退保是越到后面退越好,这意味着你能够拿到更多的收益,这个时候是非常合算的,毕竟收益比累计保费多了很多!

如果在前期的时候有退保的必要性,那么注意一些方面,可以给我们降低一些费用损失:

《「保险退保」要怎么退?你需要知道哪些降低损失小妙招?》weixin.qq.275.com

整体收益率在保单中已经挺高的了,能在第24年的时候就超过5%,如今在市场上可以达到这样的收益率,可以算是较高水准了。

三、学姐总结

综上所述,三峡美年金保险整体保障很到位,但是有一个小缺憾,就是不保终身,不过,这也没什么不好,有的人喜欢入手一份年金险用作储蓄增值以面对未来如收入中断、事业危机、投资不利等不确定因素所带来的风险,没有保终身的这类需求。

重点是三峡美年金险收益非常的可观,定期收益能够保障我们未来能够按照时间节点取钱享受,不管你是作教育金或者是养老金,都是很不错的,在最近这段时间如果有想买年金险的小伙们,这款三峡美年金险是值得你入手的。

目前市面上也不是只有这一款收益高的年金险产品,还有其他的如果现在不是很着急购买的话,那我们就多去看看其他的,来进行一个选择:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "买三峡美的人多吗"的图文回答,望采纳!

上一篇: 54岁女推荐买哪家重疾险

下一篇: 凡尔赛一号重大疾病险重疾险保额算充足的吗