超级玛丽3号Max怎么样,值得购买吗?

时间:2020-08-24 分类:投保指南

最近信泰保险公司宣布,要在8月25日停售超级玛丽3号保至70岁的版本。超级玛丽3号Max因为其性价比高、保障全面而受到不少人的喜爱。但是买保险不像菜市场买菜,肯定要货比三家才能选出性价比最高的产品,我们来看看超级玛丽3号Max跟热门重疾险的对比情况如何:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

超级玛丽3号Max怎么样?

超级玛丽3号Max值得购买吗?

保终身和保定期怎么选?

为了深度测评超级玛丽3号Max这款产品,我连夜研读合同条款,总结了精华版表格,一起来看:

我分为亮点和不足来进行分析:

亮点:

1. 重疾赔付力度大

重疾的赔付力度是超级玛丽3号Max不可忽视的亮点:如果被保人在60岁前确诊重疾可以得到180%基本保额的理赔,相当于用一份钱就买了两份重疾险。

60岁前的家庭责任重,会承受很大的经济压力。超级玛丽3号Max的赔付力度就很大,给被保人提供了足够的保障。截止目前,超级玛丽3号Max居于60岁前重疾额外赔的最高水平,鼓掌!

2. 轻症、中症保障到位

超级玛丽3号Max对轻症和中症的保障很到位,赔付比例都是市场上的高水准,并且对轻症、中症的赔付次数也多,最重要的是疾病不分组。

很多重疾险说是多次赔付,结果又把高发疾病放在同一组,因为只要进行过一次理赔,同一组的疾病就都不能赔了,这不就是偷偷给客户埋坑呢吗?要记住,只要疾病一分组,赔付概率就低了,可得长个心眼。

买重疾险,要注意的坑可多着呢,你稍不注意就会白花一笔钱。这时候就轮到我的珍藏法宝闪亮登场了,防坑攻略特此送上,你可不要错过:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

3. 早期恶性肿瘤二次赔

超级玛丽3号Max对早期恶性肿瘤提供二次赔付的保障,要知道早期恶性肿瘤是很有可能恶化成恶性肿瘤的,并且复发、新发、转移、持续的风险也很高,因此在疾病的最早期可以获得保障,就可以拿这笔理赔去获得更好的治疗,是一个不可忽视的亮点。

4.可选责任人性化

超级玛丽3号Max可以附加癌症二次赔和心血管疾病二次赔,让消费者根据个人情况灵活选择,是很人性化的。

并且,这项可选责任也很值,对恶性肿瘤和特定心脑血管疾病的二次赔付比例高达150%基本保额。恶性肿瘤在重疾理赔中占比超过60%,并且容易复发、新发、转移、持续,因此恶性肿瘤的二次赔真的很重要。这两项保障的赔付间隔期短,保额又高,是市场上的佼佼者,真的算得上是明星选手了。

当然,人无完人,超级玛丽3号Max就算是如此令人称道,也少不了有缺点,我们来看看它的不足。

不足:

1. 健康告知严格

超级玛丽3号Max对被保人和投保人都有BMI的限制规定。BMI是衡量人体胖瘦程度以及是否健康的一个标准,成人的BMI标准值是18.5~23.9,这个范围以外的人群就是体型过瘦或体型过胖。

超级玛丽3号Max对被保人在18-55周岁的限制要求是16≤BMI≤30,如果附加投保人豁免,则对投保人的要求是16≤BMI≤30,对BMI有着具体的数值要求就比较严格了。

可想而知健康告知也是很重要了,要是花了那么多时间挑到一款心仪的保险产品,结果因为健康告知被拒保,那岂不是欲哭无泪。别担心,健康告知可是有小技巧的!只要掌握这些小技巧完全不用担心健康告知出问题:

投保时,健康告知有什么小技巧?weixin.qq.275.com

2. 投保门槛高

超级玛丽3号Max的承保职业限制为1-4类,那么高空作业、刑警、消防员等职业就被拒之门外了。

并且,这款产品只在信泰人寿有分公司的地区接受投保,明确规定了以下可投保地区:

如果你不在以上这些地区也不用担心,我是有办法的,送你异地投保的小攻略,赶紧看看吧:

异地投保可不可行?异地投保要注意什么?weixin.qq.275.com

超级玛丽系列重疾险一直在做升级,由于最近要停售保至70岁版本的产品还有超级玛丽2020Max和超级玛丽2号Max,那么我就把同系列的三款产品做个对比测评,看看超级玛丽3号Max值不值得购买:

1. 提高重疾60岁前的赔付比例

超级玛丽系列不断提高在60岁前对重疾的赔付比例,起初从150%到160%,到超级玛丽3号Max这个版本时,已经达到了180%的赔付比例。这已经是目前市场上的最高水平了,值得大大表扬!

2. 增加轻症、中症额外赔付保障

超级玛丽系列的其余两款产品只对轻症和中症进行统一标准的赔付,而超级玛丽3号Max却让被保人在60岁前患保障范围内的轻症和中症时,都可以获得额外赔付。因此购买这款保险,在60岁前可以得到更给力的经济补偿。

3. 提高可选保障的赔付比例

其余两款产品对特定心脑血管疾病和恶性肿瘤的二次赔付都是120%基本保额,超级玛丽3号Max就提升了30%的赔付比例,如果你买的是50万保额,赔付时都能足足多出15万元,这也太值了吧!

总结以上的三点升级内容,超级玛丽3号Max是绝对值得购买的。

重疾险的保障期限如何选择,我之前写过一篇文章仔细分析过,你可以补补知识点:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

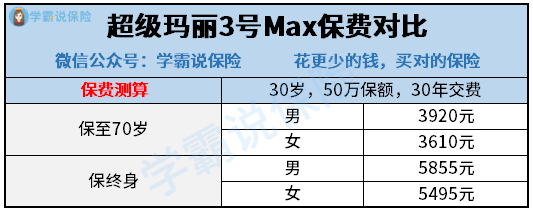

在决定超级玛丽3号Max买哪个版本之前,我们先来看一下这两个版本的保费差异:

我根据预算不同,分为两个情况进行分析:

1. 预算充足

如果你的预算充足,肯定要选保终身。因为从50岁开始患重疾的概率是直线上升的,保至70岁的话,保障到期后患重疾的可能性依旧很大。并且,等到70岁后再想买重疾险,几乎是无法投保了,就会一直面临保障缺失的情况。

这时如果买了保终身的重疾险,就可以一步到位,一生都能得到保障。

2.预算不足

如果你目前预算不足,确实无力承担过高的保费,那么可以考虑保到70岁。因为70岁之后不再是家庭的经济主力,家庭经济责任会大大减轻,因此在自己的能力范围内购买保到70岁的重疾险,也是可以的。过几年经济情况好转了,再去补充购买终身重疾险。

在这里还是要特别提醒你,保至70岁的版本在8月25日就停售了,要买就得赶快了。如果你还是有些犹豫,想看看有没有更好的重疾险产品,那我就要拿出稀世珍藏宝典了,年度最佳重疾险榜单倾情奉献,一定有你喜欢的那一款:

十大值得买的热门重疾险大盘点!weixin.qq.275.com