老人的重大疾病保险,想给父母买重大疾病的保险,保费不要太高,但保额比较高的。。

时间:2020-06-13 分类:老人保险

优质回答

![]() 学霸说保险-鲁班

学霸说保险-鲁班

市面上的老人保险琳琅满目,买过的人都知道,选一份合适的产品有多难!这里为大家献上一份超高性价比的老人保险产品,帮你买对不买贵: 《七款最值得老人购买的保险产品大盘点》weixin.qq.275.com

《七款最值得老人购买的保险产品大盘点》weixin.qq.275.com

老人在这个年龄阶段购买重疾险可能会因为健康告知而被保险公司拒绝投保,但是还有其他保险可以投保。下面我讲讲给这个年龄阶段的老人投保的科学思路给题主参考~

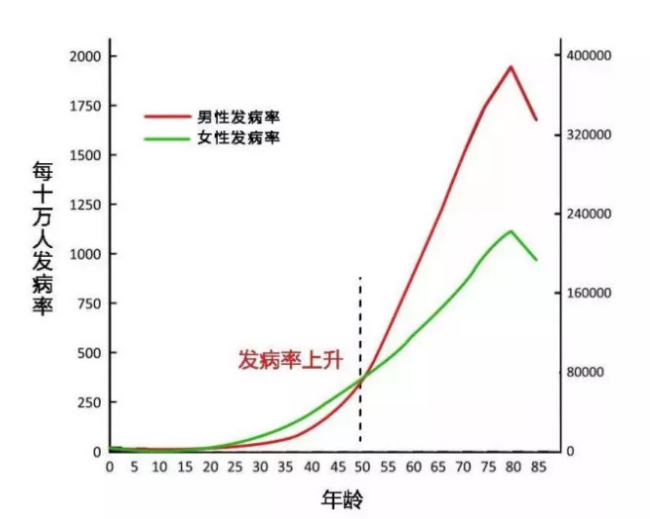

生老病死,谁都无法避免,由下图可以看出,随着年龄的增长,患病的概率也会不断增长。

言归正传,为老人配置保险的最佳方案为:医保+医疗险+防癌险+意外险。

1.医保

医保是老年人最重要也是最基础的医疗保障,在年龄和健康要求上没有限制,特别是对于无法投保其他商业保险的老年人来说,医保是极其重要的。

2.医疗险

老人患病风险高,如果患上糖尿病、高血压、癌症等老年高发疾病,就免不了长期服药治疗,对于家庭来说也是一个不小的医疗负担。

百万医疗险每年几百块的保费,就能撬动上百万的保额,用来报销住院所产生的合理医疗费用,不管是门诊、手术还是住院费用,一万元以上的医疗费用,可以100%报销,癌症等重大疾病,更是0免赔报销。报销医保范围之外的部分,最大程度去减少家庭的经济损失。一心想要为大家省钱,昨晚熬到两三点终于整理出这份百万医疗险排名,不给大家看看都对不起我的黑眼圈!《超划算!十大百万医疗险产品大盘点》weixin.qq.275.com

3.防癌险

据有关数据统计,恶性肿瘤最高发的人群是老年人。假如父母由于身体问题不能购买百万医疗险,这时候就非常有必要入手一份防癌险了。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。防癌险在价格上要比重疾险便宜很多,而且可以带病投保,像三高、糖尿病、类风湿等与癌症不相关的病都可以投保。

4.意外险

人一旦到老年,身子骨远不如以前硬朗了,骨质疏松,时常会出现摔倒跌伤的情况,发生意外的风险太高了。再加上老人的恢复能力差,造成意外伤害后治疗周期长,需要长期医疗支出。

这样看来,为老人买一份综合意外险是非常重要的。意外险一般到65周岁都能买到,保费比较便宜,而且健康要求门槛低。问题是买一款合适的意外险产品需要花费不少时间和精力,倒不如参考现成的:《2020年值得买的意外险产品大盘点》weixin.qq.275.com

以上就是我对 "老人的重大疾病保险,想给父母买重大疾病的保险,保费不要太高,但保额比较高的。。"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:老人的重大疾病保险,想给父母买重大疾病的保险,保费不要太高,但保额比较高的。。

![]() sherry

sherry

![]() Jenny

Jenny

![]() Amber.绯语

Amber.绯语

![]() 陈

陈

![]() null

null

![]() 孙征

孙征

![]() 印第安

印第安

![]() I see!@alive.cn

I see!@alive.cn

所以也就是矮子里面选将军了.

我给你推荐的这个是我们公司2008新产品.年金养老保险.

我刚才看了你所说的你们家这样的情况.我建议你这样买.

把主保险买在你的身上,还是每年拿钱,但是比把主保险直接买在你父母身上要拿钱拿的多.这笔钱可以作为你父母养老的生活补贴.

还有就是我们这个保险可以附加一个重大疾病的豁免.

比如说你本来买的是20年缴的这个保险,但是你第5年就双目失明了.这样一来,作为家里的主要经济支柱的你一旦倒下了,不但家庭经济收入会减少,为了照顾你,家里还要多支出很多钱.而且保险费在那时也会成为你们家的负担.

我们这个保险,就是说万一发生上面那种情况,那么你以后15年的保险费就不用缴了,由保险公司承担,但是你还是可以享受你原本每年该拿的年金和红利.

具体的介绍在下面.或者你可以来我在百度上的空间看看,上面有一些产品介绍和相关的社保之类的信息.

如果还有什么不明白或者想咨询的,就留言,或者发邮件,或者打电话,或者发百度消息来都可以的.

盛世人生

----泰康人寿2008隆重推出

》产品特点

每年返还, 即投即领, 当年投保, 当年拿钱;

既有分红, 又有年金, 双重帐户, 尽享收益;

帐户余额, 累计生息, 年年4.5%, 抵御通胀;

领取灵活,回报丰厚,一张保单,全家受益.

》产品说明

◇ 年金年年返

60周岁之前,每年可领取基本保额的6%,让您在获得保障的同时,尽情享受今天的生活;

60周岁至88周岁,每年可领取基本保额的18%,为您提供高品质的晚年生活。

◇ 生日来祝寿

60岁生日当天额外赠送基本保额的88%,作为您的生日礼物;

88岁生日当天额外赠送基本保额的188%,使您惊喜连连。

◇ 身故有保障

在保险期间内,为您提供6倍于基本保险金额的身故保障,让您和您的家人安心无忧,尽享生活。

》特别附加

当被保险人在保险期间内被证断出患有属于保险责任中列示的32种重大疾病的任意一种或多种,可以免除剩余未缴保险费用,而原有一切保险受益不变。

【例】30周岁的王女士购买了一份“泰康盛世人生2008”,每年缴10000元,缴费20年,基本保险金额为29070元。同时,王女士还选择了“泰康附加豁免重大疾病保险A款”,每年缴费370元。

王女士这一份投入,可以享受“五金”领取和“三重”惊喜:

◆ 即投即领的“贺岁金” 王女士从31周岁起,每年可以领取1744元,一共领取29年至59周岁,合计50576元。

◆ 呵护一生的“养老金”。王女士从60周岁起,每年可以领取5233元,领取29年至88周岁,合计151757元。

◆ 丰厚回报的“祝寿金”。王女士在60周岁生日当天可额外获赠25582元的生日贺礼。

◆ 至尊晚年的“长寿金”。王女士在88周岁生日时可额外获赠54652元的长寿金贺礼。

◆ 六倍身价的“保障金”。王女士88周岁前,享有174420元的身故保障。

◎一喜 年金账户 复利增值

如果王女士觉得60周岁前没有必要每年领取“贺岁金”,则可以选择将其留存于年金账户复利生息。那么,她60周岁时可一次性领取累计年金112051元。王女士可以根据人生不同阶段的需求,随意领取年金账户,多取多用,少取少用,一直不取,老来惊喜。

◎二喜 复利分红 保全资产

分红额度依据公司当年实际经营状况而定,并按复利计算。若以中档红利水平演示计算,至60周岁时累计红利可达103490元,至88周岁时可达391712元。

◎三喜 保费豁免 后顾无忧

王女士选择的保费豁免附加险,是指一旦王女士在缴费期内不幸罹患重大疾病,可以免缴剩余年度每年10000元的基本保费,但却仍可享受上述提及的一切利益,直至身故。

![]() 阿旺

阿旺

下一篇: 10大不能倒闭保险公司