重疾险赔付方式是什么?

时间:2020-09-18 分类:投保指南

重疾险并不是确诊就赔付而是符合条款约定就赔。

这一点千万要注意,在购买之前,一定要搞清楚赔付的规则。学姐的一个朋友就是买了一款重疾险,以为确诊就赔付,后来到申请理赔时才发现并不是,她并没有达到合同约定的赔付条件,最后没有获得理赔,这就很坑了!

那么理赔的标准怎么定义呢?大家可以看看这篇文章:

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道weixin.qq.275.com

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道weixin.qq.275.com

本文重点:

重疾险赔付规则

重疾险保什么?

对重疾险的认知误区

一、重疾险是如何赔付的?

1.保障内容

2007年,中国保险行业协会和医师协会共同推出了第一个重大疾病保险的行业规范指南——《重大疾病定义使用规范》,统一规定了重疾产品中最常见的25种疾病,保险公司的重疾险产品中必须包含这25种重大疾病。大家可以看下图:

除了这必保的25种重大疾病外,不同的重疾险产品保障的疾病,都各不相同,比如在中轻症方面,保监会对此并无规定,因此保障什么疾病完全由保险公司决定。

如果你想知道如何判断一款重疾险保障质量的好坏,不妨看看这篇文章:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

2.赔付规则

(1)确诊即赔

只要达到“临床疾病”诊断标准,确诊就赔付。比如恶性肿瘤的赔付就是确诊即赔。

以达尔文3号的重疾险相关条款为例,

只要被投保人确诊,保险公司就给予赔付。

(2)约定手术

只有要做某些重大手术并且是风险系数比较高的,才能达到理赔标准,比如开颅手术、开胸手术,或者器官移植这类手术。

以达尔文3号中关于主动脉手术的约定条款为例,

患者只有在实际接受了在全麻下实施了开胸或开腹进行的切除、置换、修补病损主动脉血管的手术,保险公司才会针对这一病症给予赔付。

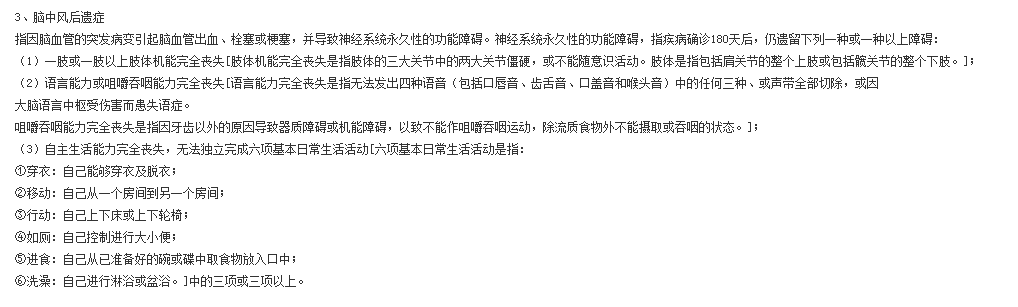

(3)约定状态

病情需要达到指定程度才能符合理赔标准,最常见的就是脑中风后遗症、脑膜炎后遗症、严重脑损伤等等。

还是以达尔文3号中为例,

脑中风后遗症患者需要达到以上条款指定的状态,保险公司才会给予赔付。

二、对重疾险的认知误区

除了确诊即赔付这一误区以外,学姐也发现大家对重疾险通常还会有这几个认知误区:

1.疾病种类越多,保障越全。

很多人以为覆盖的疾病种数越多,这款产品就越完善,其实并不是。

相较于疾病的种类,我们更应该关注一些高发重疾的保障是否涵盖,有些病发病概率极低,可能是百万分之一,这些保障对投保人来说没什么必要,投保反而会是浪费钱。而高发的疾病,发病率高,触发理赔的机会也大。

大家也可以看一下这篇文章,了解一下为什么高发疾病的涵盖比疾病种类多少更重要:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

2.保额越高越好。

保额高,赔付自然是多的,但往往保费也会很高。对于普通人,如果因为交付保费而影响到正常的生活,那就得不偿失了。

另外具体选择多少保额,则根据自己的工作性质,风险高低,收入水平等综合考虑。

大家可以看一下这篇文章,了解一下如何设定合适的保额:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

三、如何挑选一款好的重疾险

那么,我们到底应该怎么挑选一款好的重疾险呢?简单来说就看三个方面就可以了:

1.看是否涵盖高发轻症

有部分高发的轻症,发病率极高,治疗费用也不低,覆盖了这些高发病症的保障是最好的。

2.看赔付比例和赔付次数

目前市面上的重疾险中,重疾、中症、轻症赔付比例一般为100%、50%、30%,如果能高于这几个数字,就算是比较好的。另外对于多次赔付的,不间隔不分组是最好的。

3.看保障细节

条款中关于特定疾病的保障、赔付次数间隔期、保费豁免、身故等情况也是大家需要关注的。

如果还想深入了解如何挑选重疾险,大家也可以看看这篇文章:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

上一篇: 想买百万医疗险,应该选择哪家公司?

下一篇: 平安车险出险后,第二年保费多少?