现在有什么保险比较适合刚满月的婴儿

时间:2020-07-31 分类:新生儿保险

优质回答

![]() 学霸说保险-栗果

学霸说保险-栗果

首先,为你带来一份今年最值得购买的少儿重疾险名单 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

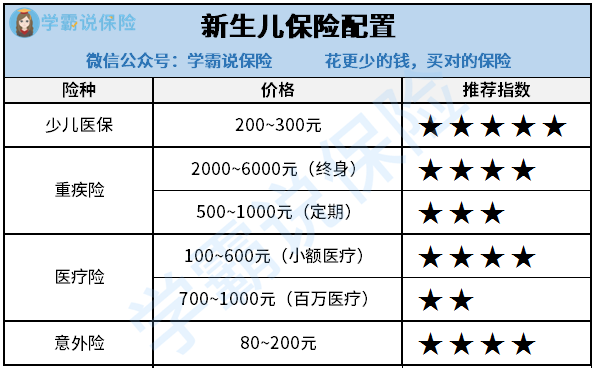

小孩子身体各项机能还未发育成熟,身体素质比较低,容易生病,给小孩购买保险、转移风险,可以说是非常必要的。有这么多种保险,哪些才是最适合小孩子购买的呢?接下来,我们就粗略地和大家介绍一下几种适合给小孩子买的保险。

一、少儿医保

给孩子配置保险,最先应该买的就是少儿医保。医保属于福利性保险,他的保险资金筹集方式由三部分组成“政府资助”“集体扶持”和“个人缴费”。每一年仅仅只需一两百块钱,所以,建议所有家庭都要给孩子投保。但是,医保带来的保障非常有限,上有起付线、上有封顶线,且很多自费药都是不能报销的。因此只投保了医保是不足够的,必须购买商业保险进行补充。

二、重疾险

重疾险是承保重大疾病的保险。与医疗险不同,重疾险是给付型保险,只要被保险人患上了合同约定的疾病且达到合同约定的标准,就能够获得赔付。如果小孩患了重大疾病,至少家长可以拿到一笔保险赔偿金应急,家长也可以全心全意地去照料孩子,对于钱的问题,可以暂时不用操心。现在各寿险公司基本都有推出专为孩子设计的少儿重疾险,在保障内容上更能满足小孩子的风险保障需求,有不少还可以添加投保人豁免。

三、医疗险

医疗险中比较适合大众购买的是“百万医疗险”和“小额医疗险”,其中百万医疗险是用来保大病的,它的保额比较适中,能够应对较大的医疗费用支出,不过它的免赔额也较高,一般在1万到2万之间。而小额医疗险是指那些报销额度相对来说比较少的保险,保险金额通常只有1~2万元,不过他的免赔额也不高,为100元到200元,甚至有不少小额医疗险是没有免赔额的。在保障内容方面,对小孩子而言挺实用的,涵盖了疾病住院医疗支出、意外医疗支出和普通门诊医疗支出。因为有普通门诊医疗保障这一项,甚至连小孩子感冒发烧这些小病都能得到赔偿。

如果想买小额医疗险,在购买前快看看这篇测评吧《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子对岁周围事物都充满了好奇心,比较可爱好动,日常生活中免不了有些磕磕碰碰,像小孩子的骨折发生率还是比较高的,因此给孩子买一份少儿意外险还是挺不错的选择,选择那些保障内容包含了日常生活中发生概率比较高的意外伤害即可,如猫狗咬伤、运动骨折,

想了解哪些意外险适合给小孩子购买,可以看看这篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "现在有什么保险比较适合刚满月的婴儿"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:现在有什么保险比较适合刚满月的婴儿

![]() 娟子

娟子

![]() 刘裕

刘裕

![]() Lusa

Lusa

要健康出生,而且出生满28天,买保险一个月后生病才有效的,买保险才能报销医疗费用的。

![]() Knight

Knight

![]() 小晔

小晔

![]() 成双

成双

![]() 徐贇 律师

徐贇 律师

2、大部分的家长主要纠结的是儿童重疾险,到底是选择终身型还是定期型,选择消费型还是返本型?

3、如果经济条件稍好,可以选择一份终身型重疾险,保额不需要一次性做的很高,20-40万足够,再搭配一些短期消费型重疾险,这样保障很高,也可以随时灵活调整;如果经济条件一般,就选择定期重疾险,保到孩子20、30岁,到孩子成人时,再自己做自己的保障选择;如果经济条件不好,就选择短期消费型重疾险,这样的保费便宜,保障也足够。

4、需不需要返本,这个要结合自身家庭情况,和个人保险观念而定,返本型的当然保费就要稍微高点;

5、儿童重疾险有三种选择,在同样保障40万大病的基础上有不同的选择。一是交费少,可以选择交一年管一年的,代表产品乐活e生,新华少儿重疾,二是可以选择保障30年的,交费10年,到期退本金的1.1倍,代表产品合众少儿宝贝。三是选择终身的,保障终身,到66岁左右退本金,保障继续到终身,这种终身险保障种类更多,附加有轻症和豁免。代表产品有天安健康源2号和长城康健人生。

6、孩子教育金保险,这个不要被保险业务员宣传迷糊,首先教育金保险年化收益普遍就在2~4%之间,并不见得高(中途退保还有亏损可能),作为孩子教育金准备,不一定非保险方式不可,也可以通过比如余额宝,货币基金,银行教育储蓄,和购买国债来准备,所以这块不建议通过购买保险费的方式来准备;

![]() 顺霞

顺霞

![]() 黄晓

黄晓

上一篇: 交社保对公司有什么好处