众惠大护法定额给付医疗险2021版是人工核保吗

时间:2021-02-10 分类:大护法医疗定额给付保险

优质回答

![]() 学霸说保险-江珊

学霸说保险-江珊

大护法医疗定额给付保险是众惠相互保险公司最近推出的一款新品,当自己承担的医疗费用在经医保报销后达到5万元时,就能够获得100%的基本保额,那大护法医疗定额给付保险在保障方面与一般医疗险产品相比会有哪些不同呢?我们不妨与其他产品来对比了解一下: 《大护法医疗定额给付保险与国内优秀医疗险对比表》weixin.qq.275.com

《大护法医疗定额给付保险与国内优秀医疗险对比表》weixin.qq.275.com

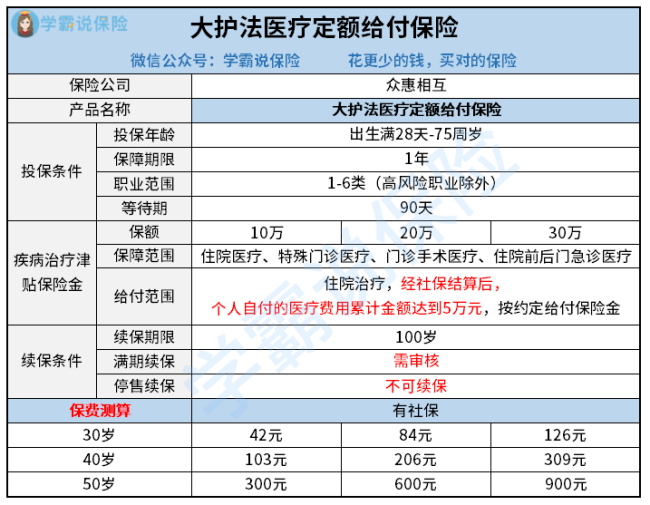

按照惯例,大护法医疗定额给付保险的产品保障图先上:

大致清楚大护法医疗定额给付保险的保障内容之后,它有哪些优缺点我们也不妨来分析一下。

首先看一下大护法医疗定额给付保险在保障内容上有哪些亮眼的地方:

1、大护法医疗定额给付保险投保条件宽松

只要出生满28天-75周岁均可投保大护法医疗定额给付保险,覆盖年龄广泛,且患三高、心血管、高血压等慢病人群也可投保,对于身体有点小毛病的人群更加友好,能保障更多有这份需求的人群!

2、大护法医疗定额给付保险保障责任灵活

大护法医疗定额给付保险可选10万、20万、30万这三个不同的保额,其中最低一年只要几十元的保费,对于不同预算的人群都能满足其需求,选择非常灵活。

分析完优点,继续来看看大护法医疗定额给付保险有哪些缺点:

1、大护法医疗定额给付保险续保条件差

大护法医疗定额给付保险是一款不保证续保的产品,保障期限为一年。如果保险到期后想要续保,就得再次经过保险公司的审核同意。如果后续身体健康发生变化审核不过,或者产品停售,那么就无法投保大护法医疗定额给付保险了。相较于其他续保条件更好的同类产品,大护法医疗定额给付保险就没有优势了。

如果想要续保条件更优秀的产品,可以考虑考虑下面这几款:《续保条件还得看这几款产品!》weixin.qq.275.com

2、大护法医疗定额给付保险理赔门槛高

经社保报销后,个人自付费用必须要达到5万元才能获得大护法医疗定额给付保险的赔付。

市面上很多产品的免赔额也就1万元,对比之下,大护法医疗定额给付保险想要理赔就难很多。

综合来看,大护法医疗定额给付保险有优势,但竞争力不够,保障上的缺陷还需要进一步的优化。

如果有朋友想要看大护法医疗定额给付保险更全面的分析,可以看一下下面的文章:《大护法医疗定额给付保险重磅来袭,可却被我发现了这些缺陷!》weixin.qq.275.com

以上就是我对 "众惠大护法定额给付医疗险2021版是人工核保吗"的图文回答,望采纳!

上一篇: 长生保险的优诺健康重疾险那里卖

下一篇: 平安福35岁重疾险