超级玛丽3号max,这款性价比高不高?

时间:2020-08-29 分类:投保指南

超级玛丽3号Max是2020年重疾王者选手,别人说得这么优秀,不投保会不会亏了?我劝各位冷静理智点,买保险不是囤纸巾,说剁手就剁手,特别是重疾险,一交几十年的可不得谨慎些选择吗?超级玛丽3号Max性价比高不高?不妨先看看它和全国135款重疾险的全面对比吧:

超级玛丽3号MaxVS全国135款热门重疾险weixin.qq.275.com

超级玛丽3号MaxVS全国135款热门重疾险weixin.qq.275.com

话说回来,看一款重疾值不值得买,先看它保障如何,今天好好扒扒这款网红选手,再唠唠保到70岁和保终身有什么区别,应该怎么选:

本文要点:

一、超级玛丽3号Max保障给力吗?

二、超级玛丽3号和其他热门重疾险对比能抗吗?

三、保障70岁和保终身有什么区别?

一、超级玛丽3号Max保障给力吗?

今年信泰人寿更新了个王炸产品,上年超级玛丽2号Max打出了不错的战绩,今年信泰乘胜追击升级了3号,虽然上线半年,口碑还是相当不错的,口说无凭,先看看超级玛丽3号的详细保障情况:

这个超级玛丽3号是一款重疾单次赔付的重疾险,性价比还是很高的,我们先看看优势:

1. 重疾赔付比例高

如果被保人在60岁前确诊重疾可以得到180%基本保额的理赔,如果是买了50万的保额,如果60岁前罹患重疾却能拿到90万!相当于用一份钱就买了两份重疾险。

60岁之前,是承担家庭重担的时候,保障主要赚钱的阶段,转移风险的作用能够发挥到极致,截止目前,超级玛丽3号Max居于60岁前重疾额外赔的最高水平了,十分优秀。

2、轻症、中症保障力度大

超级玛丽3号Max的轻症保障疾病50种,赔付3次,覆盖了大部分的高发轻症,而且在60岁前罹患轻症,可以赔付55%的基本保额;中症保障疾病25种,60岁前赔付75%的基本保额,您瞧瞧,这赔付比例,市面上真的没几个重疾险能够匹敌的,而且疾病不分组,赔付的几率大,这样的保障设置,升级的诚意简直满分

需要注意的是,重疾险里的轻症赔付种类不是越多越好的,原因在这里:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3、早期恶性肿瘤二次赔

超级玛丽3号Max对早期恶性肿瘤有二次赔付45%的保障,其实早期恶性肿瘤是很有可能恶化成恶性肿瘤的,并且复发、新发、转移、持续的风险也很高,所以有一个二次赔付,可以很好减少恶性肿瘤带来的二次经济冲击,是非常实用的一项保障。

4、可选心脑血管二次赔、恶性肿瘤二次赔

心脑血管疾病和恶性肿瘤的复发率都是很高的,而且治疗费用都很高,超级玛丽3号Max可选附加二次赔付,间隔期也是相对较短,赔付的比例也是去到了150%,这两项是可选责任,不想有些重疾险是捆绑制,可选责任的话,投保时可以按需选择,灵活调节保费,这样是比较人性化的。

优点啰啰嗦嗦这么多,别以为它是完美的,缺点也是要杠一下的:

1. BMI限制严格

超级玛丽3号Max对被保人和投保人都有BMI的限制规定。BMI是身高和体重的一个指数比,通常用于衡量一个人的胖瘦程度,保险一般对BMI有限制,认为过胖或者过瘦患病的风险会更高,所以就有体重的限制:

超级玛丽3号Max对被保人在18-55周岁的限制要求是16≤BMI≤30,如果附加投保人豁免,则对投保人的要求是16≤BMI≤30,相对还是比较严格了。

2. 女性、儿童健康告知严苛

一般的重疾险健康告知都会对女性和儿童有特殊的询问,因为有些女性高发特疾和儿童高发特疾风险是比较大的,超级玛丽3号Max的健告对女性和儿童的问询就比较严格:

像女性就要限制到近两年内的一个健康状况和是否怀孕,儿童不仅限制是否早产儿,还会限制出生体重。

除了上述两点,超级玛丽3号Max的缺点还有这些,在购买之前还是建议了解清楚:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

二、超级玛丽3号和其他热门重疾险对比能抗吗?

说到这里,我想起了一句古话“没有对比就没有伤害”,产品好不好,还是要看同行衬托,我选了市面上热门的两款重疾险和超级玛丽对比,看看超级玛丽3号Max能不能胜出,先看对比图吧:

这三款对比下来,其实都是非常不错的,各有长处,我说说我的选择建议吧:

l 追求高保额——超级玛丽3号Max

追求高保额的朋友,建议首选超级玛丽3号Max,上面也有说到这款的赔付比例相当高了,而且早期恶性肿瘤二次赔也实用,相较达尔文3号、康惠保2.0,保费更便宜。

l 重视心脑血管疾病——达尔文3号

如今心脑血管疾病发病率和复发率都高得吓人。而达尔文3号在心脑血管疾病方面的保障,可以说是市面上最全的。平时喜欢熬夜、抽烟、喝酒的男性朋友,或家里有高血压、糖尿病、心脏疾病的家族病史,达尔文3号可以重点考虑。

可惜的是,看似完美的达尔文3号还是被扒出这个缺陷:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

l 重视前症保障——康惠保2.0

前症保障是康惠保2.0的一个特色保障,能够将疾病控制在源头,减少重疾的发生,另外,康惠保2.0的职业宽泛,1-6类非高危职业均可投保。而达尔文3号和超级玛丽3号Max的职业范围都限制在了1-4类。

不过这款看上去挑不出错的重疾险还是有着一些小缺点:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

说实话,这三款都是市场上竞争力非常强的重疾险,如果还没有购置重疾险的朋友不妨重点考察下这三款,根据自身预算和需求做选择。

三、保障70岁和保终身有什么区别?

这款超级玛丽3号本来是有保障70岁的版本的,而且卖的很不错,那保至70和保终身有什么区别呢?确实,70岁的版本是比较便宜,不是保障上有什么缺斤少两,而是仅是保障期限这个区别而已,那到底便宜在哪里呢?

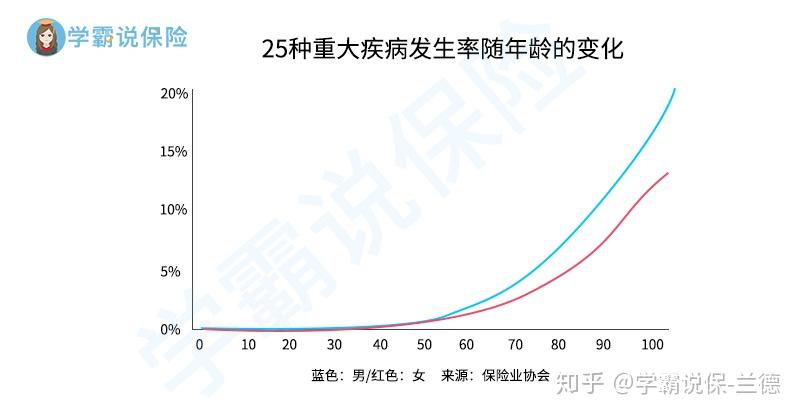

我们都知道,患病的几率是随着年龄增大而上涨的,根据银保监会的数据,整理了这张图:

我们可以明显看到,无论男女,重疾病发都是在70岁之后直线上升,如果保障到70岁,那71岁罹患重疾,保险是一分钱都不赔的;

别以为说自己到了70岁看淡生死,现在人均寿命已经70多了,等到40年后你再看,70岁说不定还在上班,到时候年纪大又没有合适的保险买,万一真的不幸患病,还要儿女去照顾,还要掏空半辈子积蓄去治病,你说这保到70岁的保险为什么便宜?因为保险公司精明呗....

保终身还是定期,这是很多小白都抠脑壳的问题,还在纠结的小伙伴也可以看看这篇:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

综上所述,这款还是性价比很高的,如果还想对比其他看看,也可以了解下这几款:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

想要买到一份好保险,光看这篇文章远远不够,如果依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号-学霸说保险,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~