给父母怎么买保险?

时间:2020-10-12 分类:投保指南

“学姐学姐,我想给爸妈买份保险怎么买?”

“学姐,父母五十多了还能买重疾险吗?”

经常会有小伙伴给学姐发信息,想要给父母配置一份保障,尽一点自己的孝心,做儿女的也能安心。

对于怎么给父母买保险还一头雾水,不知道从何入手的朋友们,先看看这份保险知识吧:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

那么今天,学姐就和大家来聊聊,给父母买保险应该怎么买!

本文重点

一、50岁以上老人买保险有哪些问题?

二、50岁父母,这几款保险足矣

三、50岁父母保险配置推荐

一、50岁以上老人买保险有哪些问题?

爸妈年纪大,想着买份保险,能让爸妈生病不为钱担忧,有更好的医疗资源,接受更先进治疗。

但50岁以上的老人,身体机能下降,发生意外和疾病的风险更高,生病更难治愈。所以承保风险更大,赔付几率更高,老年人投保有更多限制。因此,在给父母买保险是需要注意以下几点:

1、年龄限制

几乎所有的保险产品都会有年龄上的限制,健康险的限制会更严一些。

比如重疾险,目前市面上的大多数产品的投保年龄都会限制在55岁以内,只有极少数产品可为60岁以上人群承保。

父母50岁如果身体健康,能够通过健康告知,在还能投保的情况下可以首先考虑购买。

2、健康告知

健康告知是投保的第一步,通过不了健康告知就无法投保。

对50岁左右的父母而言,身体或多或少都会有一些小毛病,如高血压、糖尿病等等,都是比较难通过健康告知的。

这时就可以选择健康告知更为宽松的产品,健康告知使用时有一些小技巧,感兴趣的小伙伴可以看看这篇文章:

健康告知怎么做?如何正确地带病投保?weixin.qq.275.com

3、保费倒挂

保费倒挂就是所交的保费比赔的保额还要多的情况。

50岁以上,年龄较高的人群购买重疾险产品时,比较容易出现这种情况。

保险本身就是为了用小成本转移大风险,合理利用保险杠杆,有效转移疾病及身故伤残风险,如果保费过高或者出现倒挂就没意义了,这时买保险就需要考虑清楚了。

二、50岁父母,这几款保险足矣

父母的首要保障依然是医保,价格不贵,但非常实用,大病小灾都能派上用场。如果父母连基本医保都没有,一定要抓紧时间办理。

但是医保有起付线、封顶线、报销范围等限制,对疾病、意外的保障也不够全面,还需要通过商业保险来进行补充了。

那么给父母买哪些商业保险好呢?下面来逐一分析一下:

1、重疾险

一旦父母罹患重疾,治疗费不用多说,一般都在几十万往上走,而且多多少少也会影响到自己的工作,需要自己请假照看。

50岁以上的老人接受治疗后,身体元气大伤,肯定大不如前,康复时间也会比较长,期间需要人工护理、营养补给等等,都是一笔不小的开销,而重疾险就能对这部分经济损失进行补偿,缓解家庭经济压力。

重疾险主要根据父母的身体状况和年龄情况进行选择性投保。有许多重疾险,只要健康状况符合,50岁的老人是可以投保的,55岁以上就很难购买到合适的产品了。所以在年龄适合、不出现保费倒挂的情况下,尽快给父母配置好。

这里将市面上热门的老年人重疾险都整理出来了,方便大家进行选择:

全国热门的129款老人重疾险对比表weixin.qq.275.com

2、医疗险

50岁以上的老人,身体机能逐渐减弱,患病的风险也直线升高,医疗保险是必须要配置上的。

如果父母身体健康,直接配置百万医疗险,没有疾病种类的限制,不管生病还是意外,只要花的治疗费达到了免赔额,超过的部分就能报销。

为了节省大家的时间,最适合50岁以上父母的百万医疗险,学姐都盘点在下面了:

【50岁以上】十大值得买的百万医疗险大盘点!weixin.qq.275.com

不过百万医疗险的健康告知较为严格,父母身体状况不能满足的,可以退而求其次投保防癌医疗险。

防癌医疗险健康告知更宽松,哪怕有心脏病、脑中风都能买,适合身体有问题的人群。

但只能报销癌症治疗期间产生的费用,考虑到50岁以上人群癌症超高的发病率,还是很有用的。保费较百万医疗险低,保额差不多。

3、意外险

50岁以上的父母首要考虑意外险,年龄大了,摔伤骨折的几率比较大,而且老年人恢复起来比较慢,修复时间更长。如果情况比较严重,还需要专门有人来照顾。

可以通过意外医疗保障报销门诊/住院产生的医疗费用。如果因为意外导致伤残,可以拿赔付的这笔钱作为医疗费用或者疗养金。

最重要的是,大多数意外险无需健康告知,投保门槛低,且保费便宜,50岁以上的父母完全可以配置,因此意外险是首要给父母配上的。

意外险虽然简单,但是往往还是有很多人买错,学姐这里把最适合老年人的几款意外险都盘点出来了,可不要再踩坑了哦:

10款最值得买的老人意外险大盘点!weixin.qq.275.com

寿险一般是不建议给50岁以上的父母买的,父母不承担主要的家庭经济责任,所以不需要购买。

三、50岁父母保险配置推荐

说了这么多,那么有哪些适合父母的产品推荐呢?学姐这里也都贴心的帮你整理好了:

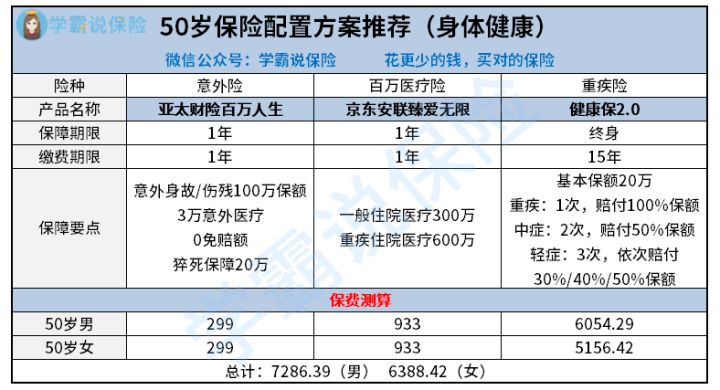

1、父母身体健康—意外险+百万医疗险+重疾险

下面是具体配置方案

①重疾险选择的是健康保2.0

•覆盖高龄疾病:对于50岁以上的老人常发的高龄疾病比如“中度帕金森”和“中度阿尔兹海默症”,在昆仑健康保2.0中都被列入了中症保障,赔付50%保额,对于父母来说,可以获得更大更全的保障,接受更好的治疗,非常有诚意!

•核保宽松:小三阳、乙肝病毒携带、乳腺结节、甲状腺结节都有机会标体承保。对于身体有点小毛病的父母投保比较友好。

不过健康保2.0在网络上面也存在一定的争议,想要具体了解的,可以看看往期的文章:

网上都说「昆仑健康保2.0」不好?是真的吗?weixin.qq.275.com

②百万医疗险推荐京东安联臻爱无限2020

•可保特定既往症,即父母之前已经发生过疾病或者有健康上的异常,都可以再次获得保障。

很多医疗险对于既往症都是不保的,而臻爱无限2020却将其列入保障责任里,体现了满满的诚意,也特别适合老年人投保。

•健康告知宽松,京东臻爱无限的健康告知就两条,即使患有甲状腺结节、乳腺结节或者肺部结节,只要边界清晰也能过。对50岁以上的父母投保十分友好。

•质子重离子表现优秀,质子重离子是目前国际上公认的,治疗癌症最先进的技术,治愈率高,而且对于50岁以上的老人来说,副作用也比较小,可以缩短治疗时间,但费用也很高。

臻爱无限2020质子重离子费用100%报销,可以不用担心医疗费用,放心接受治疗,表现十分优秀。

当然除了以上的优势,看产品我们得从更全面更客观的角度去看,臻爱无限2020存在哪些不足,我们一起看看它的全面测评:

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得给父母买weixin.qq.275.com

③意外险选择的亚太人生百万医疗险

简单且实用,意外身故/伤残100万保额,意外医疗3万,0免赔,社保内100%报销,最大亮点有20万猝死保障,保障十分全面。

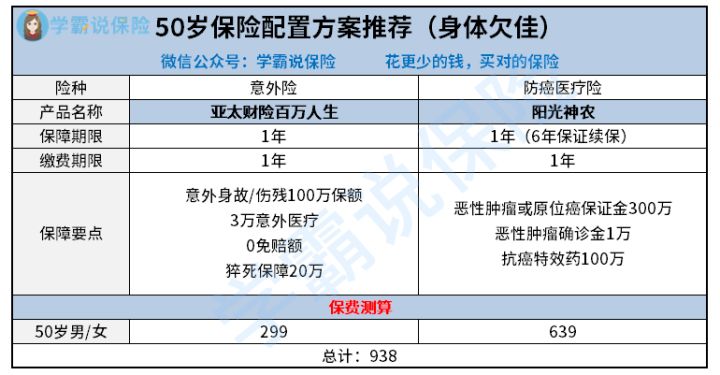

2、父母身体欠佳—意外险+防癌医疗险

下面是具体配置方案:

对于50岁身体欠佳,无法通过百万医疗险健康告知的父母,推荐阳光神农防癌医疗险。

•健康告知宽松,三高、糖尿病、心血管疾病人群均可投保人群也能投保。50岁以上的父母,身体多多少少都会存在一些毛病,所以可以考虑健康告知更为宽松的防癌医疗险。

•6年保证续保,父母50岁之后的身体肯定是越来越差,投保的门槛肯定也会越来越高。而6年保证续保,就无需担心身体变差或者产品停售而无法购买,产品的稳定性比较强。

最后说一句,每位老人的身体状况不同,投保的需求也会存在一定差异,上面的几款方案与产品仅供大家参考,最终还是要根据实际情况进行选择。如果想要给父母量身定制的投保方案,也可以来咨询学姐~

上一篇: 有没有必要买座位险?要买多少?哪家车险公司比较靠谱?

下一篇: 中年人适合买哪些寿险和健康险?