低收入的人还要买保险吗?

时间:2020-10-12 分类:投保指南

看到这个问题,学姐就想到了之前一个朋友的经历,先给大家分享一下,就知道这个问题的答案了~

朋友小胖有次聚会喝多了点,就让朋友的朋友小帅开车来接他,但是小帅的车技不太行,半路上差点追尾前方车辆,好在人没事,只擦伤了额头。事后小胖跟我说了这事,我知道他有不系安全带的习惯,就问他是不是又没系安全带。小胖说一直没系,但出事是因为小帅车技不行……

这不就是很多人看待保险的态度吗?我知道有风险,但就是视而不见。换句话说,我知道保险很重要,但是我相信我不会出事~

保险不能治好患者的病,也不能防止意外发生,但,保险可以弥补因此带来的经济损失。而对于经济能力不高的人来说,一旦出事,没有保险意味死路一条。所以,经济能力不高的人更需要保险。

如何买到最便宜又优质的保险产品,这篇文章来教你:

本文重点:

一、为什么经济能力不高的人要买保险?

二、经济能力不高买什么保险合适又划算?

一、为什么经济能力不高的人要买保险?

经济能力不高的人,在风险面前,更容易被摧毁,这是一个非常现实又残酷的真相。为什么这么说?来看看下面的数据就知道了。

1.年龄越大,患大病的风险更高

很多人说,有钱人买保险是因为怕死,而经济能力不高的人本就没什么好顾虑的,所以完全不怕,不需要买保险。说出这种话的人,是有多不负责任啊!抱着“大不了一死”的态度消极处世,万一这一天真的来临了,相信亲者痛的悲剧不会少。

来看一组数据,这是保险公司重大疾病理赔的客户年龄分布图:

可以看到,出现率最高的人群年龄在30到49岁之间,这个年龄段是支撑整个家庭经济的高压期,要是身体发生什么健康问题,小病小痛还可以挨过去,要是大病呢?大不了一死?当个甩手掌柜留下父母、另一半和孩子?

2. 难以承担高昂的医疗费用

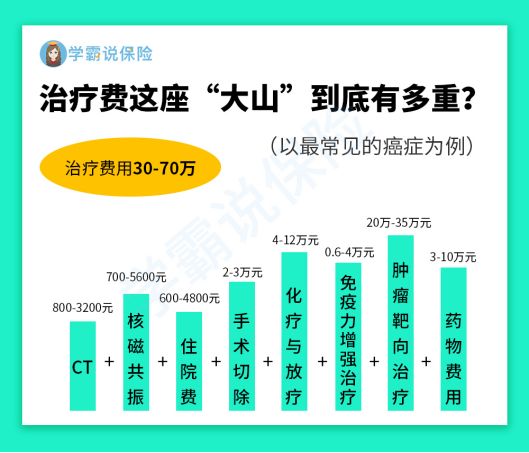

学姐先来给大家算一笔账,患病会带来什么?有人会说肯定是死贵死贵的治病费用呀,那这治病的医疗费用具体有多少呢?我们一起来算算,见下图:

仅仅是巨额的医疗费用?还不够,还有患者在治疗期间的收入损失、家人请假或辞职照顾患者的收入损失、父母的赡养费、孩子的教育费和房贷车贷等负债。

所以经济能力不高的人,没有保险,拿什么去扛这些?

保险,就是用少量的保费去换取自身的平安,预防风险带来的经济损失。

二、经济能力不高买什么保险合适又划算?

保险,最重要的还是保障作用。下面详细介绍一下4种最基本的险种:

1. 重疾险

重疾险保障重大疾病,一旦发生了合同规定的疾病且达到理赔的条件,就能一次性拿到一笔钱。很多人认为这笔钱是为了保证患重疾有钱治病,但重疾险的意义不仅于此,更重要的是它能解决治病期间的收入损失问题!

一旦患上重疾,未来3-5年的时间是不能正常工作的,也就意味着这段期间收入中断,对经济能力不高的人来说更是雪上加霜,所以重疾险直接赔付的这笔钱犹如救命稻草!

鉴于此,我从全国热门的重疾险当中认真筛选了便宜优质的几款,给大家参考一下:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

十大便宜好价的重疾险大盘点!weixin.qq.275.com

2. 医疗险

重疾险是补偿收入损失,而医疗险是报销因疾病或意外住院的合理治疗费用。百万医疗险一年只需几百块,就能获得上百万保障,解决医保不能报销的部分,非常实用。而且好的百万医疗险有住院垫付、重疾就医绿通等增值服务,帮助解决“看病难、看病贵”的问题。

这里我也挑选了几款便宜优质的百万医疗险,不妨参考下:

十大便宜优质的百万医疗险大盘点!weixin.qq.275.com

3. 意外险

意外险保障突发的事故造成的人身伤害,包括意外医疗、意外伤残和意外身故。的意外。生活处处有意外如猫狗抓伤、摔倒骨折、车祸等,意外面前不分年龄性别,而意外险统统保障由这些意外带来的人身伤害。

更重要的是,意外险非常便宜,一年百来块钱左右就能得到几十万的保额,性价比非常高。我这里盘点了市面上热门的意外险,可以参考一下:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

4. 寿险

寿险的责任很简单,只要身故或全残了,就直接赔一笔钱。对于事业刚刚起步的年轻人或者收入较少的人群来讲,消费型定期寿险可以让大家在家庭责任最重大时期,以较低的保费获得最大的保障,是一种很好的选择。

高性价比的定寿产品我都总结在这里了,需要自提:

综合来说,经济能力不高的人更加需要买保险,可以按需选择消费型保险产品,千万不能“裸奔”,输不起~

上一篇: 支付宝保险健康福推荐购买吗?

下一篇: 好的车险公司有哪些?