老人身体不好常看病买什么保险好?

时间:2020-06-13 分类:老人保险

优质回答

![]() 学霸说保险-婕西

学霸说保险-婕西

市面上所呈现出的老人保险又多又杂,买到一款合适的产品是真的不容易,没关系,我都帮大家整理好了,性价比超高的老人保险大盘点,限时免费放送: 《盘点七大适合老人购买的保险产品》weixin.qq.275.com

《盘点七大适合老人购买的保险产品》weixin.qq.275.com

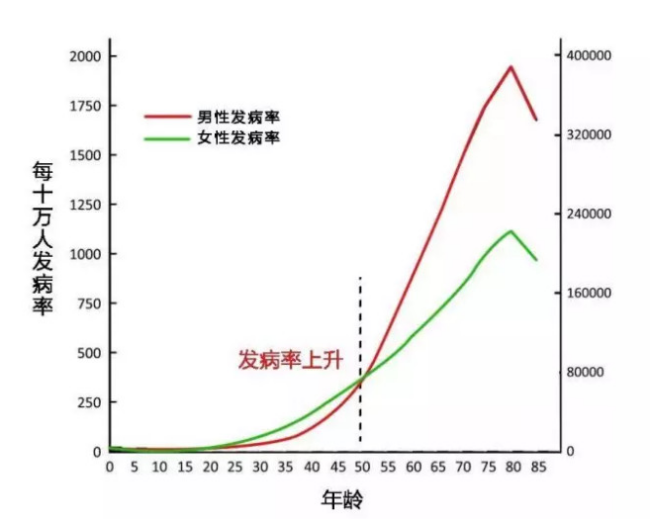

人有生老病死,是不可逃避的问题,下图所示是发病率曲线图,不难看出,患病的概率会随着年龄的增长而增长。

从科学的角度来看,最好是为老人配置好这几种保险:医保+医疗险+防癌险+意外险。

1.医保

医保是老年人最重要也是最基础的医疗保障,不管多大年纪,健康与否都可以买,特别是对于无法投保其他商业保险的老年人来说,医保的作用尤为关键。

2.医疗险

老人患病风险高,如果患上糖尿病、高血压、癌症等老年高发疾病,就免不了长期服药治疗,大大加重了家庭的医疗负担。

百万医疗险每年几百块的保费,就能撬动上百万的保额,用来报销住院所产生的合理医疗费用,不管是门诊、手术还是住院费用,超过1万以上的部分都可以100%报销,像癌症这样的重大疾病,还是0免赔额,直接报销。可以在医保的基础上进一步报销,减少费用负担。为了帮大家省钱省心省力,我呕血整理了这份百万医疗险合集,对的错不了,收藏起来慢慢看~《超划算!十大百万医疗险产品大盘点》weixin.qq.275.com

3.防癌险

我国患恶性肿瘤最多的人群是老年人。假如父母买百万医疗险受到身体状况影响,这时候建议为父母入手一份防癌险。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。防癌险与重疾险对比起来,会便宜很多,而且可以带病投保,像三高、糖尿病、类风湿等与癌症不相关的病都可以投保。

4.意外险

人老了之后,身体就开始出现各种毛病,骨质疏松,摔倒跌伤那也是常事,意外发生的可能性极高。而且老人恢复能力差,意外伤害治疗时间长,需要长期医疗支出。

所以说,就应该趁早为老人买一份综合意外险。意外险一般到65周岁都能买到,对健康要求较低,保费也便宜。但是挑选的好的意外险产品可没那么容易,倒不如参考现成的:《你想买的意外险产品都在这里了》weixin.qq.275.com

以上就是我对 "老人身体不好常看病买什么保险好?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:老人身体不好常看病买什么保险好?

![]() 江边垂钓

江边垂钓

![]() Bonnie~蔡蔡

Bonnie~蔡蔡

![]() 想想

想想

![]() 1413高蜂茗13188931431

1413高蜂茗13188931431

![]() Shirley

Shirley

![]() 靳艳芹

靳艳芹

![]() 阿里云

阿里云

![]() 木棉树下

木棉树下

![]() 小罗

小罗

上一篇: 平安智能星能保哪些重疾?

下一篇: “招商信诺”之类的保险公司是不是骗子公司