25岁想买保险

时间:2020-06-21 分类:25岁买保险

优质回答

![]() 学霸说保险-新一

学霸说保险-新一

学霸说保险,专注保险产品测评! 25岁是经济很薄弱的年龄,生个小病都不想花钱去治,如果碰到重大疾病,很难自己一个人面对,为了解决这个难题,我整理了这份对比表: 《专为25岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为25岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

25岁是买保险的好时候,健康告知好过保费也宽松,建议在经济情况允许的情况下按顺序优先配置这些保险:重疾险+百万医疗+寿险。

另外关于买保险的注意事项我也在这里讲一下:

保险产品众多,不需要为了一家公司,放弃万千好的产品。如今年轻人的压力越来越大,会开始有危机意识,保险意识不断提高,但是在鉴别能力上有待提高,到处都是保险信息,要挑到适合自己的保险不容易,我特意整理了一份25岁给自己买保险的攻略。

年轻人主要面临这些问题:

(1) 工作时间很短,平时不爱存钱,花钱又不够节制,这时候的经济基础相对薄弱。

(2) 生活作息不规律,很多问题要面对,压力很大,有不小的概率患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

明显可见这个年龄对保障有特定需求但是又不能太贵,可以配置意外险+重疾险+百万医疗险。

1.重疾险

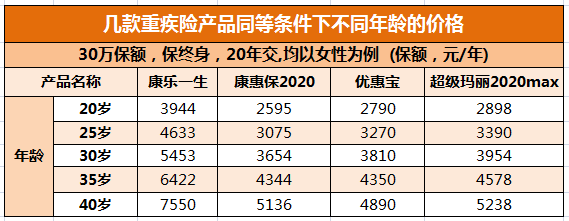

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病逐渐高发在年轻人这个年龄。重疾险保障重大疾病、中/轻症疾病,重大疾病治疗费用对于大部分年轻人来说都是无法承受,买一份重疾险及其重要。价格方面先看这个图:

可以发现,年龄越小买重疾险越便宜,而且上了年龄,如果患了某些疾病,想买都买不了,重疾险越早买越好。

榜单奉上:《专为25岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

买一份几十万保额的意外险只要100块左右,保障意外伤残和身故,比较适合年轻人购买,在买别的前先买一份意外险,对于年轻人来说,尤其是要买附加了猝死保障的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,有些医疗险还有医绿色通道,能提供质子重离子治疗。几百块一年,就能有几百万的报销额度,这么平民的价格比较让人容易接受。

要买医疗险也不能马虎,可以看看这份榜单:《专为25岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "25岁想买保险"的图文回答,望采纳!

相关视频:25岁想买保险

![]() 庄科文

庄科文

![]() Huq

Huq

适合25岁年轻人的保障型的保险产品,慧择网建议您可以参考:大众“慧择白领健康保险”计划A ,保费便宜,涵盖一般意外伤害、重大疾病、公共交通工具、意外医疗、住院津贴、电梯意外保障。

希望以上回答可以帮到您,若您还想了解更多信息,您可以查询我的百度空间,您还可以通过百度hi与我进行互动。

![]() 最爱无花果

最爱无花果

![]() 蓓蓓

蓓蓓

2.单身没什么负担,商业险补充20万定期寿险和综合意外险,指定父母为受益人。可以再加点大病险,消费性的买10万。年缴费1000多吧

![]() Eric

Eric

![]() 邹智辉

邹智辉

2、核算退休金时要参考你的缴费时长、缴费金额的。

个人建议一直缴纳至法定退休年龄。

![]() 留①余溫

留①余溫

![]() 靖公主

靖公主

![]() 英

英

![]() Hannay

Hannay

5W的年收入的15%,是7500元,根据您的意思,这应该是每年所交的保费,在这个投入水平下,通过公司及险种的优势组合,您的各方面风险都可以得到一定程度的保障。

-----先说险种搭配:一般来说,需要考虑以下几种险种:

首先,25岁的年龄,就按50000/年算,您55岁退休,还有30年时间,总共可以收入150万,这就是您的身价。更何况,您的收入还会增加,远不止这些。我们会按车价给车上个保险,按家中财产价值,给财产上个保险,同样,作为这一切财富的主人,更得为自己上个保险。在这方面,起码要用很少的保费,考虑一个50万到150万保额的身价保险,以防不测。这也是让保险来替您关爱家人,继续尽孝的安排。

此外,对重大疾病保险可开始做考虑,25岁身体健康,大多数人觉得考虑这事是多余,事实上,保险拥有越早越好,不得病再好不过,得了病也有保险公司来支付重大疾病费用,而且是提前给付,一经确诊患重大疾病,就可得到重大疾病保险陪付,用来支付住院手术及护理等费用。再者此时考虑,有保费价格优势。

另外,人吃五谷杂粮,中病和小病,在所难免,有时就需要去医院就医,门诊住院费用如果没有保险保障,就需要自己承担。医药费报销型保险可以解决这个问题。

至于教育险,您的年龄可能还没结婚,或者结婚但没有孩子,所以可以晚几年等孩子出生再考虑;

至于养老险,可以在过几年收入增加,资金更充足时再考虑也不晚;

-----再回答选择哪个公司的问题:

建议选择保险代理公司(类似保险的超市),可以代理许多家保险公司(象泰康人寿,中国平安,新华保险,太平洋,美国友邦,中德安联,首创安泰等等)的优势保险产品,直接对客户负责,站在第三方立场上,客观,专业。且在理赔方面,代理公司有专业的理陪团队,代替客户向所投保的保险公司争取理赔金,比您个人向保险公司争取理赔金更专业,更省心。还有,在保险超市购买保险,可得到保险超市和保险公司的双重服务,即您既可得到保险公司的服务,也可以得到保险代理公司的服务。目前,保险代理公司一个主险可配合几个附加险,就能满足您的保险需求。且附加险保费很少。主险(重疾险)也可以选择出一个最适合的。

上一篇: 18岁缴纳灵活保险好吗

下一篇: 20岁女生需要买保险吗