医疗险和重疾险 到底应该怎样买?

时间:2020-06-10 分类:医疗险

优质回答

![]() 学霸说保险-夏天

学霸说保险-夏天

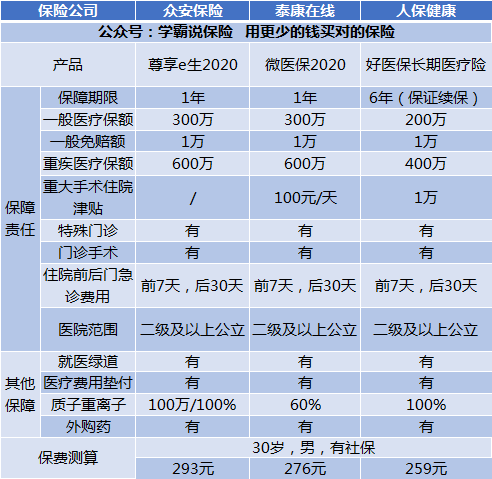

关于医疗险,很多人都有个疑问:不知道买什么,这里有一份国内医疗险产品的最新对比表,看完你就知道哪款好了: 《2020年国内热门百万医疗险大盘点》weixin.qq.275.com

《2020年国内热门百万医疗险大盘点》weixin.qq.275.com

如果是小孩和成人建议优先购买重疾险,最好两个都买。老人的话就优先购买医疗险。

一般来说,购买商业医疗险之前要先配置好医保。医保是最基础的保障,这是政府给老百姓的一个福利政策,价格便宜还没有什么投保限制,几乎谁都可以买。商业医疗险是对医保的一个补充,它包括了医保报销范围以外的一些项目,像进口药、高端治疗等等之类的。

目前市面上的医疗险有很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来给你详细说一下:

1、百万医疗险

百万医疗险适合的大多数人,它可以报销的金额很高,费用却很优惠,同时,也不限制报销的疾病种类,一年交个几百块钱就可以得到几百万的保障,多划算。而且,它的保障内容还十分的全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来,我将给你分析一下有代表性的几款百万医疗保险:

结合图片可以知道。

(1)好医保:6年的保证续保,这是许多产品无法比拟的。在这6年内,不会因为产品停售或身体变化而拒保或加费。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款的亮点是包含了国际第二诊疗的增值服务,你可以得到的专业书面医疗建议。

根据上面的分析,不难知道,不同的产品都有着不同优点,在购买时,应该根据自身的需要来选择。

除了这里讲的3款还有很多值得买的百万医疗险产品,有需要的可以点击原文查看:《高性价比!十大值得买的百万医疗险大盘点!》weixin.qq.275.com

2、住院医疗险

这种医疗险的主要特点就是免赔额低、报销金额低。这种保险主要是用来报销门诊的,这种保险一般比较适合年龄较小的宝宝或老人投保。因为宝宝和老人的身体素质较差,很容易就会得一些小毛病,相对而言,这种保险在他们身上发挥的作用比较大。

3、防癌医疗险

现在在售卖的大多数的住院医疗险和百万医疗险的最高投保年龄都限制在65周岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门针对癌症设计的一款健康保险,这款保险的健康告知比较松,年龄大的也可以投保。比较适合身体机能较差,年龄较大的人。

这种的价格受身体素质和年龄的影响较大,这里有一些比较值得买的防癌医疗险,大家可以做个参考,有需要的也可以收藏起来:《良心安利!十大值得买的热门防癌医疗险产品大搜罗!》weixin.qq.275.com

以上就是我对 "医疗险和重疾险 到底应该怎样买?"的图文回答,望采纳!

相关视频:医疗险和重疾险 到底应该怎样买?

![]() 张磊Triston 岱银-雷诺服饰

张磊Triston 岱银-雷诺服饰

![]() 凤娟

凤娟

报销比例范围

1、门、急诊医疗费用:在职职工年度内(1月1日~12月31日)符合基本医疗保险规定范围的医疗费累计超过2000元以上部分。

2、结算比例:合同期内派遣人员2000元以上部分报销50%,个人自付50%;在一个年度内累计支付派遣人员门、急诊报销最高数额为2万元。

3、参保人员要妥善保管好在定点医院就诊的门诊医疗单据(含大额以下部分的收据、处方底方等),作为医疗费用报销凭证。

4、三种特殊病的门诊就医:参保人员患恶性肿瘤放射治疗和化学治疗、肾透析、肾移植后服抗排异药需在门诊就医时,由参保人就医的二、三级定点医院开据“疾病诊断证明”,并填写《医疗保险特殊病种申报审批表》,报区医保中心审批备案。这三种特殊病的门诊就医及取药仅限在批准就诊的定点医院,不能到定点零售药店购买。发生的医疗费符合门诊特殊病规定范围的,参照住院进行结算。

5、住院医疗。

医保缴够20年,才能享受退休后的医保报销

![]() 爱在天涯

爱在天涯

![]() 刘乐

刘乐

![]() 郝宏丽

郝宏丽

每家保险公司都有单独的住院保险,主要保障一些因为住院产生的费用,住院保险主要有两种,一种是津贴型住院保险,一种是报销型的住院保险,给孩子买住院保险的话,您可以选择一份津贴型的住院保险。

为您推荐几款住院保险:http://tieba.baidu.com/p/3728862139,您可以多比较一下!

希望我的回答对您有帮助!如果您还有其他的问题可以继续和我联系!

![]() 我的ID我做主

我的ID我做主

![]() 有情有爱

有情有爱

膳食费的定义是,住院期间实际发生的、由医院提供的合理的、符合惯常标准的膳食费用,但不包括住院期间购买的个人用品,一般是在住院发票中有体现。

![]() 安然一笑

安然一笑

上一篇: 招商信诺保险可信吗?

下一篇: 中美大都会人寿保险价格是不是很贵啊?