本人女,38岁,想买保险,不知道哪家保险公司好,买哪种险

时间:2020-07-21 分类:38岁买保险

优质回答

![]() 学霸说保险-薇安

学霸说保险-薇安

38岁的人应该怎么买保险,为了给你解答,连夜筛选出一些高性价的产品 《熬夜整理|适合38岁,十大高性价比的保险大盘点》weixin.qq.275.com

《熬夜整理|适合38岁,十大高性价比的保险大盘点》weixin.qq.275.com

其实买保险重要的的是产品,而不是公司,那38岁应该要买哪些保险,接下来简单分析下。

先说38岁最佳保险配置:重疾险+寿险+医疗险+意外险。

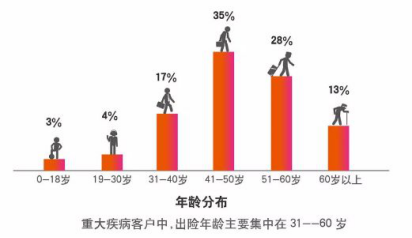

重疾险有什么用:一方面38 岁正是事业的关键期,作为家里的经济支柱如果罹患重疾倒下,不仅治疗需要一大笔费用,加上康复期的护理、营养等费用也是相当恐怖的,且期间还影响了工作收入。重疾险的作用就在于补偿医疗损失、收入损失,减轻家庭的负担,防止因病返贫!另一方面,数据显示,患重疾的概率在30岁后明显上升,如果到了50岁再想买重疾险,那保费要比现在要贵很多!

寿险有多重要:家庭经济支撑不幸身故,原本幸福的家庭将支离破碎,难以维系原本的生活质量。 寿险的作用就是为了延续爱和责任,能让家人更好的生活下去。

38岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

推荐几款高性价比的定期寿险:《推荐给38岁的你:盘点2020十大高性价比寿险榜单》weixin.qq.275.com

医疗险是医保的补充,医疗险报销范围更广,像医保不能报的特效药、外购药,它都能报销,且报销额度更高。38岁的人买一款好的百万医疗险也不贵,像人保的好医保,一年只需要200多,可以说是非常实惠了。

怎么买:《推荐给38岁的你:盘点十大超高性价比的百万医疗险》weixin.qq.275.com

意外险能够保障因各种意外造成的损伤,小到猫抓狗咬,大到伤残身故都能赔付,而且不用健康告知,男女老少均可安心投保。性价比较高的意外险有:中国人寿-成人意外险,众安个人综合意外险、平安小顽童等。

以上就是我对 "本人女,38岁,想买保险,不知道哪家保险公司好,买哪种险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:本人女,38岁,想买保险,不知道哪家保险公司好,买哪种险

![]() 宜荷麻麻

宜荷麻麻

![]() 1UOJIAMIN

1UOJIAMIN

![]() 墨小白

墨小白

![]() 向东伟

向东伟

![]() 徐芳

徐芳

购买适合全家人的商业保险产品,保障应是第一位的。建议可以优先给家庭的经济支柱投保,然后再给老人与孩子购买合适的保险产品。

对于人们来说,社会保险与商业保险,是并不相互影响的,是可以相互辅助参保的。正常情况下,对于人们来说,正常的保险体系,是应该以社会保险为基础的,然后在此基础上辅助合适的商业保险为补充的。

至于商业保险,建议您可以结合您家庭的实际情况,联系具体的保险产品进行对比分析。

至于具体的商业保险产品,首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障。

具体保额和保费的支出要从实际出发,保额设计一般为年收入的10倍,保费支出一般为年收入的1/10。

为了方便您可以选择合适自己家庭的商业保险,建议您可以看看:百度经验——怎样给自己买最为合适的保险?http://jingyan.baidu.com/article/b2c186c89b9423c46ff6ff43.html

![]() 谈琪

谈琪

![]() shou

shou

![]() 等

等

另外一个概念就是初始费用及其他费用。

万能险不是您所有的钱都能进入个人账户的,在每次交费的时候要扣除掉初始费用,剩余部分才能进入个人账户中。大部分万能险大多是这样扣费:

第1次交费6000扣除50%,6000以上扣除5%

第2次交费6000扣除25%,6000以上扣除5%

第3次交费6000扣除15%,6000以上扣除5%

第4、5次交费6000扣除10%,6000以上扣除5%

第6次交以上费6000扣除5%,6000以上扣除5%

根据险种不一样初始费用更不一样,具体看条款。

除了初始费用还有

1.保单管理费用,这个费用是固定的,一般在一年60左右。

2.风险管理费用,一般万能险意外保额在12万左右,这个保障需要每月扣除风险管理费。如果附加了重疾等责任还有额外在进行扣除。

3. 部分领取费用,有些万能险设置了一年中领取次数的限制,超过之后每次领取要付费。

另外如果附加了重大疾病等其他责任,还需要另外扣费。

如果为了保障的话建议选择纯保障类险种,不要选择万能险附加保障的这种不伦不类的产品。

具体到阳光的万能险有好几款,我不知道您说的是哪个,不过还是上面的话,为了保障的话建议不要选择万能险。另外计划书上演示数据低档是按照1.75%或2.5%进行计算的(合同载明的保证利率),中档一般都是按照4.5%计算的。实际阳光人寿只有“阳光如意两全保险B款(万能型) ”一款产品达到了年化利率4.4%。

从收益的角度上讲阳光如意两全保险B款(万能型)还是不错的,年化复利4.4%(按照上个月数据),0初始费用和0保单管理费用。

另外保险要适合自己才是最好的,不是单纯看个年龄就能作出计划的。保险是门学问,是理财中风险保障端不可缺少的部分,要综合考虑很多问题,比如是否结婚、是否有孩子、是否有房贷等等问题。 没有任何一种保险是全能且适合所有人的。

![]() 。

。