意外险和住院医疗险怎样买?

时间:2020-06-13 分类:医疗险

优质回答

![]() 学霸说保险-伊程

学霸说保险-伊程

不少网友都在询问医疗险怎么买的问题,你可以看看这份2020年最新的医疗险产品对比表,看完你就知道哪款比较好了: 《2020年国内热门百万医疗险大盘点》weixin.qq.275.com

《2020年国内热门百万医疗险大盘点》weixin.qq.275.com

一般建议在买商业医疗险之前,先买好医保。医保是最基础的保障,不单单价格实惠,投保的健康要求还非常低,基本上人人都可以买。商业医疗险是对医保的一个补充,它包括了医保报销范围以外的一些项目,像进口药、高端治疗等等之类的。

医疗险有很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我们来详细说一下:

1、百万医疗险

百万医疗险适合绝大多数人,它不仅便宜,可以报销的额度还很高,而且还没有报销病种的限制要求,一年的保费也就几百元,却可以得到数百万的报销额度,实在划算。而且,百万医疗险保障的范围十分的广,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

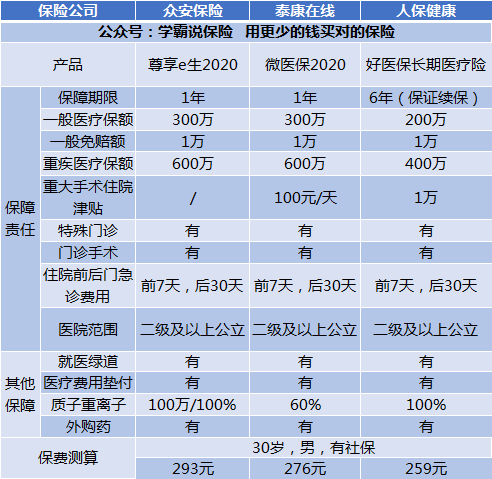

接下来,我将给你分析几款比较热销的百万医疗保险:

通过图片可以得到。

(1)好医保:6年的保证续保,这是许多产品无法比拟的。6年期间里,你可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款是有包含国际第二诊疗的增值服务。

我们从以上分析可以知道,每种产品都有自己的特点,购买时要根据自身的需求来选择。

除了这几款产品外,也有其他性价高、比较值得买的产品,想要了解的朋友可以看看原文:《良心安利!十大值得买的热门百万医疗险大搜罗!》weixin.qq.275.com

2、住院医疗险

这种医疗保险的主要特点是低免赔额和低报销。这种保险主要是用来报销门诊的,这种保险一般比较适合年龄较小的宝宝或老人投保。因为小孩免疫力比较低,老年人身体状况比较弱,得病的概率比较大,所以,这种保险的作用就比较大。

3、防癌医疗险

因为百万医疗险和住院医疗险的投保年龄大多都在0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门针对癌症的一种保险,这款保险的健康告知比较松,年龄大的也可以投保。比较适合年龄大的或者身体有一些疾病的人购买。

这种的价格受身体素质和年龄的影响较大,这里收集整理了几款比较实惠的防癌医疗险,需要的可以收藏:《超值!高性价比的防癌医疗险大排名》weixin.qq.275.com

以上就是我对 "意外险和住院医疗险怎样买?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:意外险和住院医疗险怎样买?

![]() 王景仁

王景仁

![]() 白云

白云

![]() 刘欣

刘欣

最好的医疗保障形式,其实就是医保。

商业医疗险和医保之间,不能重复报销;而且都是在同一个范围内,进行理赔。

投保商业保险,重点还是重疾和意外,而不是普通住院医疗;

毕竟,普通住院医疗,对家庭财务影响还是可以预估和有限制的。

如果确定是想要医疗方面的,建议关注平安的安康,属于健康险,或者可微信投保,平安E家保;

保费成本都不高。

建议,详询自己的代理人。

![]() Kiko

Kiko

![]() 三年 五年 十年

三年 五年 十年

建议如下,仅供参考。

1.明确需求,看家庭成员之间已有的保障如何,在这个基础上,要明确每个成员最根本的需求是什么。个人建议,在社保的基础上规划商业保险,二者互为补充,更为有效合理。

2.确定保费支出额度,理论上是家庭年收入的10%-15%,现实中,还需要具体问题具体分析。

3.确定保额,理论上是家庭年收入的6-10倍,现实中,还要考虑很多因素,每个家庭的具体情况等。

4.确定投保顺序,基本上,是先大人后孩子,先保障中间力量,在考虑老人和孩子。

5.家庭成员的保费分配,应当最先为主要经济来源者投保,并且保费支出上,也要倾斜与他。

6.目前主流的险种:分红险、万能险、投连险,保守讲,建议客户关注前两者。

7.目前市场上的寿险公司很多,建议客户关注行业的第一梯队,毕竟,这些有历史的国内知名险企,更保险。

8.投保,要立足保障,再谈其他,否则本末倒置,等于浪费钱财。主要还是关注大的风险,比如,意外、重疾!

9.不要追求一步到位,要逐步规划,按照顺序,有效规划。

10.各公司产品差异性不大,单纯的去比较产品,意义不大。

11.建议,寻求当地的代理人的帮助,这很现实。投保你只能在当地,你不可能跑到外地去签字投保。和一些专业人士广泛的交流,寻求帮助,选择一个合适的代理人,作为保单的长期服务人员,是体现保单价值最重要的一个因素。

12.必要时,可以就相关问题,咨询各相关的保险公司的客服电话,进行咨询求证。

![]() 风年留客君

风年留客君

![]() 蒋基湘

蒋基湘

2.津贴型医疗险也可同时附加。一份补贴10元,保费根据您的年龄来核算。

意外住院补贴天数=实际住院天数。

疾病住院补贴天数=实际住院天数-3天

重大疾病住院补贴天数=实际住院天数,最高90天/年。

具体请咨询您的保险代理人。

![]() 不懂的事

不懂的事

![]() 沈

沈

![]() 保煎烩编辑

保煎烩编辑

上一篇: 新华保险荣享人生养老金保险怎么样

下一篇: 60岁以上老人保险怎么买