光大永明人寿的嘉多保重大疾病保险怎么样,好吗?重疾分组有没有坑?

时间:2020-10-12 分类:投保指南

“重疾王者”

“重疾险巅峰”

“帝王级重疾险”

又一重疾险巨星即将陨落!这个夏天,优质重疾险相继宣布停售,光大永明也宣布了将于9月30日24:00全面停售拥有帝王级地位的【嘉多保重大疾病保险】。

下文我们一起对嘉多保进行深度测评,看看它为何能拥有如此大的光环。

先来看一波嘉多保和全国热门重疾险的对比分析,和隔壁家的孩子比能不能赢:

嘉多保与全国热门的135款重疾险对比表weixin.qq.275.com

嘉多保与全国热门的135款重疾险对比表weixin.qq.275.com

本文框架:

· 嘉多保基础责任“大剖析”

· 嘉多保优点“大曝光”

· 嘉多保缺点“大揭秘”

很多消费者但对于看保险条款都跟看天书一样,所以贴心的学姐直接做了一份保险责任精华图,直观又清晰!

嘉多保是一款多次赔付的重疾险,重疾、中症、轻症且均可多次赔付。还包含含身故/高残/疾病终末期保障,可附加恶性肿瘤多次赔付,保障非常全面。为什么大多数的投保专家都会推荐购买多次赔付的重疾险?和单次赔付有什么区别?

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

1.投保规则

投保年龄是0-50周岁,婴儿出生满30天即可投保,但投保上限在50岁,对于中老年人来说,不太友好。

可选保障至70岁或终身,在保障期限还是比较灵活的,能照顾到不同预算和需求的消费者。

2.疾病保障

重疾保障110种疾病,分6组,每次赔付100%保额,间隔期为180天,疾病分组情况,学姐在后文会重点分析。

如果不幸罹患重疾并且在保单前10年并年龄小于50周岁能获得额外赔付。

轻中症保障疾病不分组,赔付比例也非常不错,中症赔付50%,轻症最高赔付达到40%。

赔付比例高的重疾险的还有这些产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

3.其他保障

被投保人可享受轻中症重疾的保费豁免,还提供多项增值服务如重疾专属顾问、住院安排等等。在生病的时候有专家贴心指导就医服务可以说是非常贴心了!

另外还可灵活附加恶性肿瘤多次赔付,对于复发、转移率非常高的癌症来说,是非常必须的。

分析嘉多保的基础责任,相信各位消费者都有了基本的了解了,在学姐看来,嘉多保的保障已经非常全面了,能够应对绝大多数的重大疾病风险,下面学姐就继续给大家详细说说这款产品有哪些“过人之处”!

1. 重疾多次赔付保障全面

随着医疗水平在不断进步,重疾治愈率也越来越高,同时人均寿命也有所增加,后期人生患病次数会大大增加。

单次赔付的重疾险,一旦罹患重疾,保单就结束责任了,之后也因身体情况基本无法再投保疾病保障的产品,后期人生处于脱保状态十分危险。

而重疾多次赔付的功能,使得消费者能获得更全面更长久的保障。

嘉多保把110种重大疾病分成6组,每组均可赔付1次,也就是说最高可赔付6次。分组情况也是非常的友好,保证高发重疾都分散于6组,赔付概率最大的恶性肿瘤还作单独分组了。

2.轻中症覆盖高发疾病

轻症、中症一般只要及时发现,及早治疗,是可以有效控制甚至痊愈的。 嘉多保提供25种中症+40种轻症保障,且都是不分组的多次赔付。光看数量没有说服力,下面来看看高发轻中症具体的覆盖情况:

从表中可以看到嘉多保25种高发重疾对应轻中症覆盖的非常全面,而缺失的重大器官移植、语言能力丧失,目前在市面上也还没有出现对应的轻症/中症保障。

所以啊,相比那些吹捧自家产品轻中症疾病保障数量非常多的保险公司,像嘉多保这种实实在在把高发疾病覆盖的才是真正的好产品!

毕竟轻症数量真的不是越多就越好,不信?都看看专家是怎么说的:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3.贴心的光之翼·护佑天使” 增值服务

被保险人如果在等待期后首次确诊重疾或疑似重疾,就可以免费享有一次“光之翼·护佑天使”健康服务。包含“重疾前期咨询”、“重疾求医就诊”和“重疾后续治疗”,覆盖治疗的前中后全过程。

还为有需要的客户提供专家预约、住院协调、优先手术等增值服务,解除重疾风险的后顾之忧。

三、嘉多保缺点“大揭秘”所谓“人无完人”,再好的保险产品也不会完全就十全十美,学姐也扒出了了一些嘉多保的缺点。

1.轻症疾病存在“隐形分组”

嘉多保在条款中明确表明:

如被保险人同时或先后达到“不典型的急性心肌梗塞”、“微创冠状动脉搭桥手术”和“微创冠状动脉介入手术(非开胸手术)”的赔付标准,仅赔付其中一项轻症疾病保险金;赔付后另外两个病种的轻症疾病保险金责任终止。

虽然轻症能赔付3次,但3种高发的心血管疾病只能赔付一次实在是让人觉得有点遗憾。

2. 重疾额外给付20%条件严苛

虽然在重疾保障上能做到加额是非常好的,但这个额外给付的条件也有点严苛了。首先必须是保单的前十个周年日,并且不能大于50周岁。

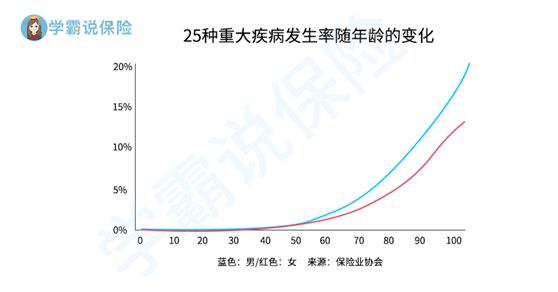

我们都知道,中老年是疾病的高发期,看下图疾病高发直线上升的时期却没有额外赔付了,又是一个遗憾。但有总比没有好,毕竟谁又能预料疾病到来的时间呢。

嘉多保还有一个劝退的缺点,大家一定要看看,篇幅有限,学姐在这篇文章里详细说明:

被自媒体们吹爆的光大永明嘉多保即将下架,我却被这个缺点劝退了!?weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,依然对保险配置疑惑,可以找学姐进行详细咨询-关注公众号,里面有保险知识,最新的保险产品介绍,帮助你买保险不被坑,戳这里:

上一篇: 想问一下买车险有什么坑要注意?

下一篇: 明爱定期寿险和大麦2020哪个好?