本人33岁,想买平安智胜人生万能型保险,保险金额6000/年。请问适合我吗?有何要注意的?

时间:2020-08-25 分类:33岁买保险

优质回答

![]() 学霸说保险-巧曼

学霸说保险-巧曼

33岁的人适合买什么保险,我都筛选出来了,可以看这篇 《适合33岁,十大高性价比的重疾险大盘点》weixin.qq.275.com

《适合33岁,十大高性价比的重疾险大盘点》weixin.qq.275.com

提醒大家一定要先把基础保障做好,再考虑购买理财类保险,不能本末倒置,如果基础保障还没做好,可以看一下我下面的详细投保建议。

33岁投保方案

先说33岁最佳保险配置:重疾险+寿险+医疗险+寿险。

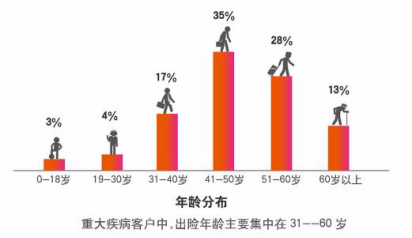

重疾险有多重要:一方面33 岁正是经济压力最大的年纪,上有老、下有小,作为家里的经济支撑如果患病倒下,不仅治疗需要一大笔费用,加上康复期的护理、营养等费用也是相当恐怖的,且期间还影响了工作收入。重疾险的作用就在于补偿医疗损失、收入损失,减轻家庭的负担,防止因病返贫!另一方面,30岁以后患重疾的概率明显上升,30~60岁是重疾的高发年龄段,加上33岁买重疾险价格还不算贵,如果到了40岁、50岁再想买一份重疾险,那保费肯定比30岁贵一倍以上!

为什么需要买寿险:跟重疾险同理,如果家庭失去了一个经济责任成员,抛开情感方面,经济损失才是最大的。 寿险的作用就是在自己身故后家人能得到经济上的补偿,维系原本的生活,延续爱与责任。

33岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

性价比高的定期寿险有这些:《十大值得买的寿险排行》weixin.qq.275.com

医疗险作为医保的补充,保障范围更广,像社保不能报的特效药、外购药,它都能报,且还有医疗垫付、就医绿通等实用的增值功能。33岁买医疗险也不贵,一年下来只要两三百,就能拥有百万医疗保障,性价比很高。

怎么买:《每周一更新!【33岁】十大值得买的百万医疗险大盘点!》weixin.qq.275.com

意外险能够保障因各种意外造成的损伤,小到猫抓狗咬,大到伤残身故都能赔付,而且不用健康告知,男女老少均可安心投保。性价比较高的意外险有:平安的小顽童、国寿的成人意外险、上海人寿的小蜜蜂等。

以上就是我对 "本人33岁,想买平安智胜人生万能型保险,保险金额6000/年。请问适合我吗?有何要注意的?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:本人33岁,想买平安智胜人生万能型保险,保险金额6000/年。请问适合我吗?有何要注意的?

![]() OnlyVillanelle

OnlyVillanelle

![]() 前程往事

前程往事

![]() 羲羲

羲羲

![]() bobo

bobo

这样做的好处有:实力雄厚的保险公司在全球各地都有专门的销售网点与服务网点,服务面更广更专业服务态度超前,同样公司实力越是雄厚能带给其客户的分配盈余也就越高。比如中国平安就是我国目前唯一的一家全球上市公司,列于世界企业五百强。

基于你的情况,我的建议是:最好购买意外险、医疗险、养老保险。

保费一般一年五千左右,交十五至二十年。

一般保费期交满之后,在保单里面申请领取,由你的保险代理人代办。

![]() 寒烟

寒烟

![]() 桃花源

桃花源

![]() 闫莉

闫莉

年轻人,我相信重疾会带给父母妻子更沉重的负担。但是你有保险,在你无法工作,但是仍然要为房贷车贷子女学费孩子赡养费头疼的时候,重疾险赔付会让你度过难关。

分红险可以为你养老更加轻松

![]() Apple

Apple

![]() ice-F钠

ice-F钠