人保车险的商业险包含了哪些险种?

时间:2020-06-07 分类:中国人保

优质回答

![]() 学霸说保险-珑文

学霸说保险-珑文

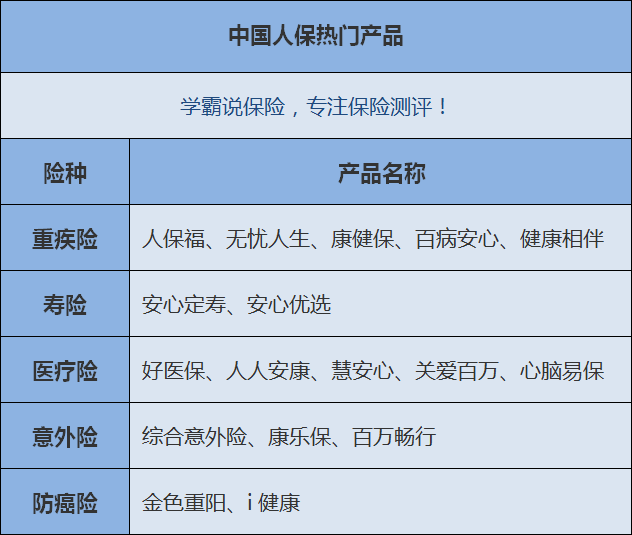

学霸说保险,专注保险测评!中国人保重疾险与其他热门重疾险的对比表整理好了,需要的可以先看看 《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

问一个保险公司怎么样,通常是在问这个保险公司的实力过不过硬,产品过不过关,关于中国人保好不好的问题,我先给大家分享一篇之前收藏的文章《中国人保怎么样,靠谱吗,有哪些坑和套路》weixin.qq.275.com

下面我们就从刚才说的两个方面去分析中国人保到底好不好。

一、关于中国人保的实力

中国人保是我国仅有的四家央企保险公司之一,也是世界上最大的保险公司之一,这就体现了中国人保的实力不容小觑!至于能不能赔,只要是在正规的合同签下了双方的名字,合同里写着能赔的,一个都跑不了!

二、中国人保的产品够不够好

以上是中国人保比较热门的产品,这里我们就以其中热度最高的人保福为例来分析一下。有些人觉得人保福不错,有些人又觉得人保福很差劲,那么到底该不该买呢?给大家看看我之前整理的文章,或许能帮到大家《人保福怎么样?是福还是坑?》weixin.qq.275.com

简单说说人保福的情况:

我们先了解一下优点:相对来说保障了重疾和轻症,比较全面,患了特定疾病的时候,保险公司就会额外给到一笔钱,钱的数目是保额的30%,包括脑癌、白血病、骨癌等。

再看看缺点:轻症赔付只有20%,相对来说比较低,因为现在很多重疾险已经能在轻症赔付上达到25%-30%了;轻症单次最多只能赔付10万元;很多产品不用额外附加就可以有轻症保障,人保福却要额外附加才会有;保费贵,以30岁男性为例,50万保额,每年就要交14450元!

总的来说,中国人保的人保福性价比不太高,就算中国人保公司品牌保障比较好,但具体还是要结合自身需求及保险预算等情况来考虑。

以上就是我对 "人保车险的商业险包含了哪些险种?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:人保车险的商业险包含了哪些险种?

![]() 风调雨顺

风调雨顺

例如:当地平均工资 5000元/月,按最低档 60% 缴费;

5000(缴费基数)*60%(最低档)*30%(养老+医保)*12(月)=10800元

![]() 瑞源科技

瑞源科技

![]() 눈_눈

눈_눈

![]() Eve

Eve

![]() 心语

心语

![]() 梦天 谈宏宇

梦天 谈宏宇

![]() 淡静若水

淡静若水

![]() 你玉

你玉

![]() 诗茵

诗茵

![]() 佳献

佳献

新华人寿多倍保重疾保险值得买吗?非常不推荐!

新华人寿多倍保有哪些坑?

新华人寿多倍保的保险条款十分复杂,弯弯绕绕特别多。不仔细看还真要被赔付次数给骗了过去,仔细看了之后,梳理出了多倍保的5大坑,大家在投保的时候千万要慎重。

坑一:多次赔付功能限定在85周岁之前

简单来解释一下:新华人寿多倍保的多次赔付只限于85岁之前,到达85岁后若已经赔到了基本保额,合同终止;若没有赔到基本保额,则赔付的金额为基本保额减去已经赔付保额。总而言之,85岁后即为单次赔付重疾险。

坑二:癌症多次赔付间隔期长、赔付要求高,缺乏诚意

新华人寿多倍保癌症可以最高赔付3次,仔细看一下条款,就知道这项责任套路有多么深了。为了有更清晰的认识,我们将癌症多次赔付责任比较优秀的完美人生守护(尊享版)与之做个对比:

可以看到新华人寿多倍保不仅癌症多次赔付的间隔时间长,赔付范围也没有完美人生尊享版广,非常缺乏诚意。

坑三:轻症/重疾保额共用,每组限定了赔付总额

举个简单的例子方便大家理解,如果患了不典型心肌梗塞,赔了20%之后,在罹患同组的急性心肌梗塞或者冠状动脉搭桥术的话,只能获得80%保额赔付。这个真的是把轻症的意义一下子抹除掉了,实在很坑!

坑四:豁免责任实用性不高,首次确诊轻症不能豁免保费

新华人寿多倍保的保费豁免条件比较另类:累计给付达到基本保额,那轻症每次是赔付保额20%,也就相当于要赔满五次轻症才能豁免保费,或者至少要发生一次重疾才能豁免。

与完美人生守护(尊享版)的豁免责任一比较,新华人寿多倍保的豁免条件完全不及格!

坑五:轻症占用身故保额

一般重疾险是轻症的赔付是额外的,不影响身故的保额,而重疾和身故是共享保额的,新华多倍保不是,如果先发生轻症了,比如原位癌,先赔付保额20%,之后发生身故了,就只能再赔保额的80%了!

坑六:保费很贵,性价比低

最后看看保费方面,在保障责任完胜新华多倍保的情况下,完美人生守护(尊享版)的保费也占据了绝对优势。同一年龄投保,完美人生守护(尊享版)的保费便宜了40%-50%,性价比超高!

经过对比测评,可以看出两个问题:第一,我们要对自己的保单负责,在投保前一定要仔细阅读条款;第二,保险具备专业门槛,普通消费者很容易云里雾里,若想买到合适、划算的好保险,还是需要寻求专业平台、人士的帮助,如保险网。

上一篇: 到底阳光保险公司好不好

下一篇: 现在各家人寿保险公司还有万能险吗?