节节高寿险收益高不高

时间:2021-02-01 分类:国富人寿节节高增额终身寿

优质回答

![]() 学霸说保险-王伟

学霸说保险-王伟

自从2019年底4.025%预定利率的年金险陆续退市后,增额终身寿就逐渐走红,成为各大保险公司抢占市场的热门产品。国富人寿也加入了“增额终身寿”的战场,于近日推出了国富人寿节节高增额终身寿作为开门红产品,那增额终身寿到底是何方神圣?一文带你认识增额终身寿: 《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗? 》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗? 》weixin.qq.275.com

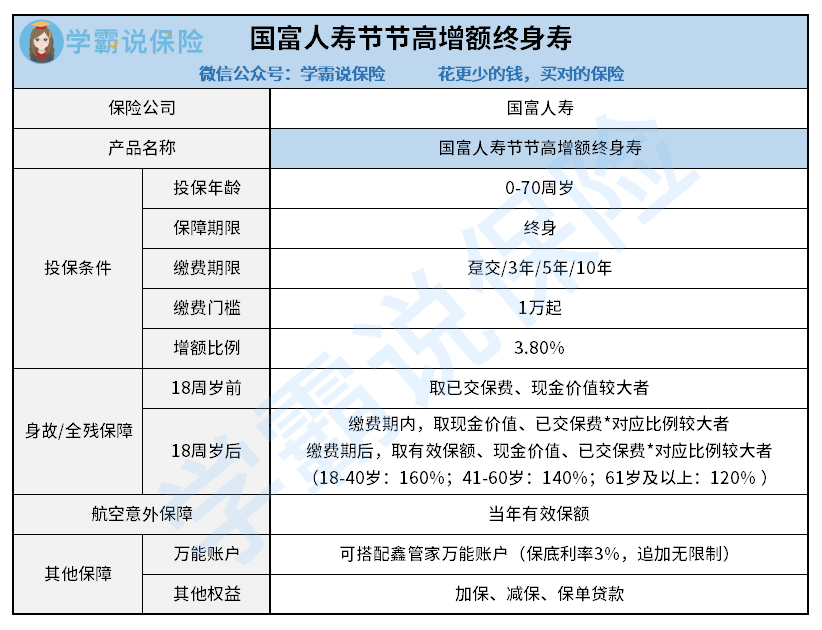

按照老传统,先送上国富人寿节节高增额终身寿的产品形态图:

下面我们来看看国富人寿节节高增额终身寿值不值得购买吧。

1、国富人寿节节高增额终身寿的投保要求

0-70周岁的群体可以投保国富人寿节节高增额终身寿,覆盖不同年龄阶层的群体,不同年龄阶层的人都可以投保;缴费方式包括趸交、3/5/10年交,较其他同类产品,国富人寿节节高增额终身寿供客户选择的缴费期限较少,不适合偏好长期缴费的群体投保。

2、国富人寿节节高增额终身寿的基本保障

国富人寿节节高增额终身寿的保障内容很简单,一是保身故和全残,二是保航空意外。

国富人寿节节高增额终身寿的身故/全残保障赔付分水岭太多,18岁后划分为三个年龄阶段进行赔付,但是这样的设置对41-60岁这个年龄阶段的群体并不友好,因为市面上有些优秀的产品只分为18-60岁、61岁及以上两个阶段,这样划分对40-60岁的群体更加友好。

如果比较看重身故/全残保障的话,可以直接购买保额高、价格低的纯保障型寿险:《值得买的十大寿险排行!》weixin.qq.275.com

除了身故/全残保障外,国富人寿节节高增额终身寿还保航空意外,能够为被保人提供更加充足的意外风险保障。

3、国富人寿节节高增额终身寿的保单权益

国富人寿节节高增额终身寿有减保、保单贷款权益,如果在保障期间需要应急资金,就可以通过这两种方式来领取现金,取现便捷。

国富人寿节节高增额终身寿也可以增加保额,被保人可以根据预算调整保额;另一方面,还可以加上鑫管家万能账户,满足部分群体想在短期内有效提升整体收益的心理。

总而言之,国富人寿节节高增额终身寿在保障方面表现一般,没有什么竞争力;那作为一款有收益的保险产品,每年以3.8%年复利增额的国富人寿节节高增额终身寿收益怎么样呢?学姐对它的收益进行了演示,我大跌眼镜:《国富人寿「节节高」增额终身寿险的收益实在没眼看!》weixin.qq.275.com

以上就是我对 "节节高寿险收益高不高"的图文回答,望采纳!

上一篇: 中国人寿康宁保险推出时间

下一篇: 我买的泰康在线泰康全民保医疗能退多少