中英人寿同前海人寿哪个实力大

时间:2020-07-30 分类:中英人寿

优质回答

![]() 学霸说保险-素芬

学霸说保险-素芬

没有关注过保险的人可能真的不知道中英人寿这家公司,但是不了解不代表它靠谱,它咋样就看你们怎么判断啦,直接上保险公司排名: 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

两家公司都是不错的保险公司,具体哪家更好可以看看我的分析。

说到保险公司,大家耳熟能详的可能是中国人寿、中国平安、太平洋等老牌公司,基本上没什么人听过前海人寿,难免会对它产生质疑,这家公司靠谱吗?产品好不好?这里有篇文章分析得很透彻,推荐给大家看看:《揭秘前海人寿的真实面目!别被坑了都不知道......》weixin.qq.275.com。接下来我们一探究竟!

1.公司规模

2012年,前海人寿在深圳正式成立,虽然在国内保险公司中知名度不高,但是资金雄厚,注册资本85亿,在“2017中国服务业企业500强榜单"排名130,整体能力值得认可!

2.赔付能力

一般来说,保监会考核保险公司的偿付能力,会有两大硬性指标,要求核心偿付能力充足率和综合偿付能力充足率分别高于50%和100%。前海人寿2019全年的核心偿付能力充足率为72.08%,综合偿付能力充足率为144.15%,风险综合等级为B,这样看来还是超过标准线的。

那么前海人寿的偿付能力在业界处于什么水平呢?看这篇文章就够了:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

3.服务评级

保监会考核保险公司销售、承保、保全、理赔、咨询、回访、投诉等全部业务流程,从而对保险机构的服务情况做出总体评价,服务评级设定为A、B、C、D四大类共10级。前海人寿被评为B级,服务质量总体来说还算不错。

我们从下面几个角度来判断中英人寿靠不靠谱。

1.看偿付能力,保险公司赔不赔得起

这个偿付能力其实就是保险公司赔不赔得起合同约定的保额。一个保险公司的偿付能力越棒,越说明赔付的钱保险公司还是有的。中英人寿的偿付能力咋样,戳这里了解:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

2.看理赔情况,理赔纠不纠结

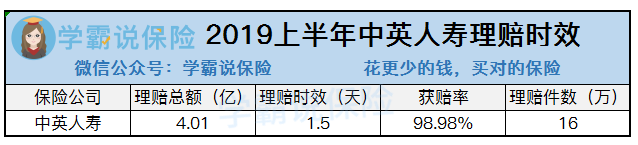

除了有没有足够的钱赔,保险公司的理赔时效也是衡量保险公司好不好的标准之一。那它的理赔时效究竟行不行,看图更直观:

从上图可以看到,上半年中英人寿的理赔总额就超过4亿了,一天半的时间就能有理赔反馈了,在高达16万件理赔的情况下还能有98.98%的人获赔,这意味着购买它们家保险的人,大部分能够得到理赔,感觉这样的理赔情况很好。

3.看服务评级,服务耐不耐心

保险公司的服务情况也是我们判断保险公司好不好的标准之一,购买东西不想遇到服务不好的公司算是我们大家的共识吧。

假如保险公司的服务很好,我们可以得到更好的产品介绍,真的需要理赔的时候我们可能得到更快的理赔,哪怕我们对保险的信心不是很够,看到这样的服务态度也会感到很放心。那中英人寿的服务评级在保险公司里面算不算好,看这个投诉率它高不高就知道了:《保险公司【消费者投诉榜单】出炉,谁家服务最差?》weixin.qq.275.com

综上所述,中英人寿还是挺可靠的,当我们真的遇到没见过的保险公司的时候,也可以从这几点来判断它好不好。

以上就是我对 "中英人寿同前海人寿哪个实力大"的图文回答,望采纳!

相关视频:中英人寿同前海人寿哪个实力大

![]() 东方福利网王静

东方福利网王静

![]() 小邹哥

小邹哥

![]() 李成美

李成美

![]() 郑美美

郑美美

2、如果第2年不在续缴,那么几年后保单将失效

3、传销直销关键还是在销售人员,因为这类的人员无法受统一管理。一旦发生问题应及时举报,维护自己权益!

![]() 米卡卡

米卡卡

![]() girl

girl

所有境内保险公司都要遵循中国保险法,都受保护的。

财智人生是一款万能型终身寿险,前5年要扣初始费用,大概扣掉3150,此外每年还要扣掉风险保费,保单管理费。

此方案设计有些不合理,做教育金不太合适,做投资也不太好。不明白业务员为什么会给你设计这种方案。

如果想本息不亏的提取出来,按照目前财智人生的收益需要10年。

不建议你退保,可以留给孩子一份保额10万的终身寿险也不错

![]() 杭州高文俊

杭州高文俊

但是你问题这么多,一看就没底气,再说保险又不是什么优差!!最好别去,如果你没做过保险,电话保险更难,需要承受很大心理压力,而且重点是市场不好做了。如果是业内精英,可以考虑做,新手如果不是想去历练一番,我建议你还是打消了!

以下是回答,是电话销售保险,这种方式不仅让人反感,而且80%的人一听见保险就挂电话,还有20%的人你就慢慢谈,有意向的人,你可以进一步安排在现实中面谈,面谈也是很考验销售技巧的。保险证件非常好考,押着也没用,大不了挂失再办一个,这个证没那么重要的~~!!跑业务?你能打出客户同意跟你面谈,才跑的出去吧,不然天天坐在办公的地方打电话,痛苦死了~!!你觉得出去跑很痛苦?其实没有客户给你跑更痛苦!!!

现在的人都对保险有误解,保险是跑出来的吗?都是伺机待发,请人转介绍,有一套发现准客户的流程,有客户可以谈,才约见。又不是走街串巷的卖货郎~每天跑不勺么?

做过保险的人路过,做过好几家保险,也经历过电话营销的。做的出来是赚钱,问题是心累,天天打电话被人挂,一般人很容易受挫的。我已经不做了~~ 你要是觉得很麻烦,还是再找找别的工作咯~!!觉得可以就去试炼,也是一份经验的积累。

![]() 啊柒

啊柒

【费用收取一览表】

初始费用(于进入个人账户前扣除)

保险费年期 基本保险费 额外期缴保险费 额外投资保险费

第1年 50% 5% 3%

第2年 25% 5% 3%

第3年 15% 5% 3%

第4年 10% 5% 3%

第5年 5% 5% 3%

以后各年 0% 0% 3%

风险保险费 指我们每月为被保险人提供身故、全残保障利益而按条款中《每千元风险保额的年风险保险费表》所收取的保险费。风险保险费依照风险保额作为基准来计算,并且在每个保单年度内分12个月在合同的周月日从个人账户中直接扣除

保单管理费 每月7元的保单管理费

部分提取手续费或退保手续费 在合同有效期内,您可以向我们申请部分提取个人账户价值或申请退保。我们会依照您的保单年度,以提取的账户价值或退保时的账户价值为计算基础,收取一定的手续费用,具体的比例如下:

保单年度 第1年 第2年 第3年 第4年 第5年 以后

手续费比例 10% 8% 6% 4% 2% 0%

你可以发现,其到第六年,初始费最低了,退保取现的手续费也没了,也就是到第六年才是真正投资开始,因此5年退保的话本肯定没有,我一直强调,这种万能险投资至少持续10以上的连续缴费妨显效果。

![]() 木子月月鸟

木子月月鸟

所以办保险要多了解下,多比较.目前平安的附加住院医疗险是可以保证续保五年.这是少数几家保险公司有的这条.

![]() 钱波

钱波

上一篇: 大家对平安保险什么看法?

下一篇: 贵阳中国大地财产保险