购买阳光保险爱健康百万医疗险时,等待期怎么理解?

时间:2020-06-13 分类:医疗险

优质回答

![]() 学霸说保险-希阳

学霸说保险-希阳

最近很多网友都在问有哪些值得买的医疗险,这里有一份国内医疗险产品的最新对比表,看完你就知道哪款好了: 《全都有!国内上百款百万医疗险大搜罗》weixin.qq.275.com

《全都有!国内上百款百万医疗险大搜罗》weixin.qq.275.com

等待期是指在购买保险之后的一定时间内,即便发生保险事故,保险公司也不予以理赔。这款保险的等待期为30天,扁桃腺、甲状腺、疝气、女性生殖系统疾病的检查与治疗等待期度为120天,意外医疗及连续投保没有等待期。

如果你想了解更多关于“爱健康百万医疗险”的介绍,不妨看看我下面的回答~

一般来说,购买商业医疗险之前要先配置好医保。医保是最基础的保障,价格很便宜,基本上人人都可以买。商业医疗险是对医保的一个补充,一些医保不可以报销的项目,医疗险都有保障到。比如进口的药物、高端的治疗费用、特殊检查的费用等等。

医疗险包括很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我给你简单的说一下:

1、百万医疗险

几乎每个年龄阶层的人都适合购买百万医疗险,因为它有很高的报销额度,价格还很便宜,同时它还没有限制报销的病种,一年的保费只要几百元,而你却可以拿到数百万元的报销额度,实在是值。此外,它还有具有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

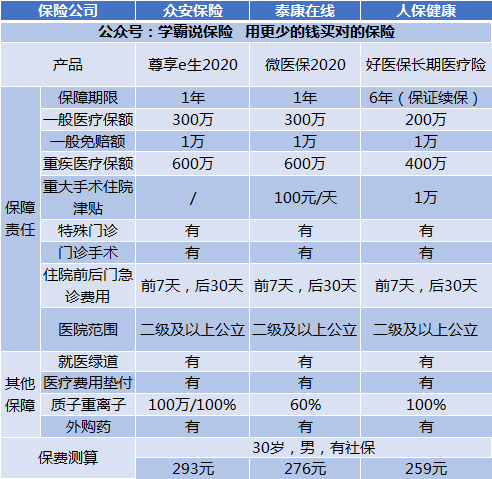

下面是一些典型的百万医疗保险的比较分析:

结合图片分析。

(1)好医保:它的最大亮点就是6年保证续保,这是很多产品比不了的。6年的期间里,不论你是理赔过、身体健康有变化还是产品停售,你都是可以续保的。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:增加了国际第二诊疗的增值服务。

经过上面的分析可以看出,每种产品都有自己独特的优势,在购买时,要根据自己的需要来选择。

除了这3款还有不少百万医疗险的产品是值得种草的,产品的测评原文在这里,有需要的可以看看:《十款值得买的热门医疗险》weixin.qq.275.com

2、住院医疗险

住院医疗险的特点就是低免赔、低保额。这种保险主要是用来报销门诊的,一般是5岁以下的宝宝或年龄较大的老人购买的比较多。因为小孩和老人的体质比较弱,免疫力较差,比较容易患小病,所以,这种保险的作用就比较大。

3、防癌医疗险

现在在售卖的大多数的住院医疗险和百万医疗险的最高投保年龄都限制在65周岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是只针对于癌症的相关内容的,这款保险的健康要求没有其他医疗险那么严格,投保年龄也比较广。比较适合身体机能较差,年龄较大的人。

这种的价格受身体素质和年龄的影响较大,这里有几款防癌医疗险的性价比不错,你可以参考看看:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "购买阳光保险爱健康百万医疗险时,等待期怎么理解?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:购买阳光保险爱健康百万医疗险时,等待期怎么理解?

![]() 一起看月亮

一起看月亮

![]() 半岛小骑

半岛小骑

![]() 陈聆

陈聆

![]() lhm

lhm

![]() zhang dingyuan

zhang dingyuan

给家人买个重疾险才是根本 包括你们自己的 不单是孩子的

![]() 小朱

小朱

![]() 召义

召义

![]() 徐思宁

徐思宁

![]() x

x

保险公司有责任在出售保险时询问你有没有社保的医疗险,并且要告诉你报销的比例。

如果事前你向保险公司说明了社保的情况的话,保险公司收的保费相应也会降低的。如果没有如实告知的话,那保险公司会比较划算。

![]() 遇见

遇见

上一篇: 重疾险想退保,能退多少钱

下一篇: 大都会人寿靠谱吗?在这家买保险行吗