富德生命人寿生命富贵宝退保怎么算

时间:2020-06-08 分类:退保

优质回答

![]() 学霸说保险-沫沫

学霸说保险-沫沫

学霸说保险,专注保险测评!买重疾险要考虑清楚,多对比几款产品再决定,如果最后因为买错了想退保造成经济损失就不好了,比如这几款,就不建议购买>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

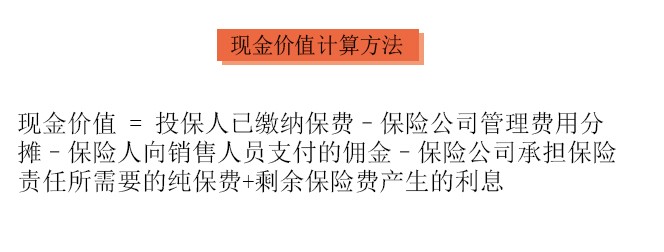

富德生命人寿生命富贵宝能退回的是现金价值,现金价值计算方法如下

很多人买保险的时候稀里糊涂的,可是后面又感到这份保险不够好想退保。退保也是一件需要谨慎考虑的事情,大意不得,退保有哪些点需要慎重考虑呢?看看这篇文章你就知道了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往意味着损失不分保费,除了这两种情况:

1.犹豫期退保:买了保险之后的10-15天左右,是保险的犹豫期,在这个时间里面退保的话,一般不会损失保费;

2.销售误导:如果保险合同是在业务员的误导下签订的,导致保险合同不是本人亲自签名的话想要退回全部保额是很有可能做到的。

如果在这两种情况之外,难免会带来经济损失,这时候降低损失是我们唯一能做的,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样处理的经济损失比退保的经济损失少,但是并不说每种产品都能用这种方法,这个处理办法是不适用于你的保险,还有待和保险公司确认。

另外,对于退保来说这几种情况也是很关键的:

1.退保时间:退保的时间有讲究,一般建议在新保险的等待期过了之后再退,最好不要出现因为退保换保导致保障中断的情况。

2.健康状况:要是身体条件已经很差了,要通过新保险的健康告知也有一定难度,对于这样额情况,是不太建议进行退保操作的。

3.缴费卡余额:如果明确了退保的想法,最好把用来交保险费的银行卡中的钱全部拿出来或者转走,避免还未退保成功而又到了缴费期被扣款的情况。

值得我们重视的退保细节很有许多,在这里我不方便一一点出来,这篇文章里讲得非常详细,分享给你们>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "富德生命人寿生命富贵宝退保怎么算"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:富德生命人寿生命富贵宝退保怎么算

![]() 花花

花花

![]() Liu Rh

Liu Rh

![]() 猛虎下山

猛虎下山

![]() 有情有爱

有情有爱

![]() Jeef

Jeef

目前市面上许多长期健康险均以附加险形式出现,其本质就是将返还型的寿险、养老险产品,和消费型的健康险产品"打包组合"。虽然健康险本身不带有返还功能,但是在综合保障计划的产品组合中,由于主险仍带有分红性质或返还功能,实际上实现了返还效果。同时,作为附加险的健康险可借用主险(通常指寿险)的费用,降低费率。

从行业发展特点来看,多种因素驱动着国内健康保险市场发展。城市化推动下,居民潜在的医疗保障需求,对我国商业健康保险发展具有重大意义。随着我国社会保障制度改革的不断深化,商业健康保险在健全我国多层次医疗保障体系,满足人民群众日益增长的健康保障需求方面都发挥着越来越重要的作用。

而我国人口老龄化和环境污染带来的长期医疗护理和健康保健需求支撑着健康保险长期的发展。近年来,我国卫生总费用急剧增加,其中个人支出部分也连年增长,这些个人支出的医疗卫生费用都可以通过商业健康保险形式来筹集。环境污染事故频发凸显出了国内环境保护的脆弱,居民对健康保健需求将不断增长,由此可见,我国健康保险存在巨大的潜在需求。

在10多年的发展过程中,我国商业健康保险保费收入已经从1999年的36.54亿上升至2012的862.76亿元,平均年增长率高达27.53%。同期,人身险保费收入年均增长速度为20.79%,寿险为20.74%,人身意外伤害险为14.39%,健康保险的成长性可见一斑。

2012年,健康险原保险保费收入达到了862.76亿元,同比增长24.73%。2013年上半年,健康险增速再创新高,原保险保费收入达到了586.47亿元,同比增长25.80%,延续了2012年以来持续向好的增长态势。

![]() null

null

带两全险的长期意外险(有现金价值)是可以退保的,没过犹豫期可以全额退款,过了只能退现金价值

短期意外险,购买后凌晨就生效了,退了也没有钱

你可以打保险公司的客服电话咨询

![]() 汽车人

汽车人

![]() 小周

小周

![]() Simon

Simon

上一篇: 平安保险不给退保可以起诉吗

下一篇: 恒大人寿怎么退保问下:去年年底在恒大人