中国人保寿险公司会不会骗人,到时不赔钱怎么办?

时间:2020-06-12 分类:中国人保

优质回答

![]() 学霸说保险-萍子

学霸说保险-萍子

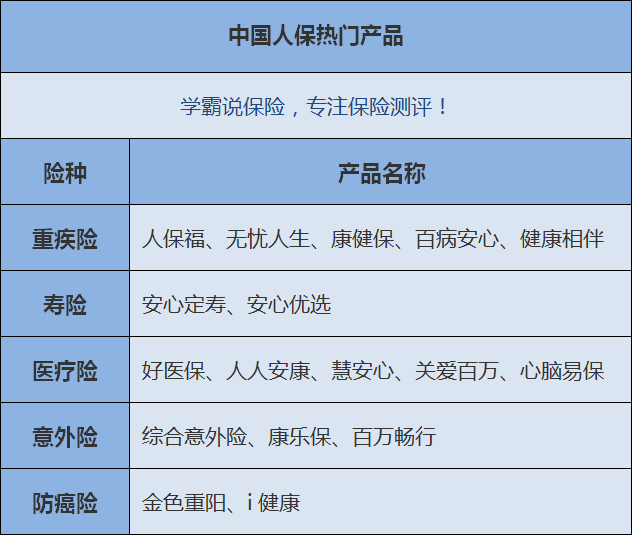

学霸说保险,专注保险测评!中国人保的重疾险与其他同类热门产品的区别在这份表中 《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

靠不靠谱,可不可信,会不会骗人的问题,您大可放心。保险公司有银保监会坐镇,怎么可能不正规?所以一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),相信那些可靠的的保险公司是因为他们有绝对的实力掏出足够的金钱。

问一个保险公司怎么样,其实就是怕保险公司的实力不够没得赔和保险产品不好,我之前也整理过有关于中国人保公司的文章,大家可以一睹为快:《中国人保怎么样,靠谱吗,有哪些坑和套路》weixin.qq.275.com

接下来就看看中国人保这两个方面的情况。

一、中国人保公司有品牌保障吗

中国人保是我国仅有的四家央企保险公司之一,也是全世界最大的保险公司之一,这就已经说明了中国人保的实力很强!另外就是大家关心的理赔问题,如果我们有正规的保险合同,合同里写着可以赔的保险公司都必须赔给我们!

二、中国人保的产品值不值得买

以上是中国人保比较热门的产品,这里我们就以其中热度最高的人保福为例来分析一下。人保福并没有得到大众的一致好评,买不买好呢?想了解的不妨先看看这篇文章《人保福怎么样?是福还是坑?》weixin.qq.275.com

简单说说人保福的情况:

先看看优点:保障做的不错,重疾保障和轻症保障都有,特定疾病还可以额外赔30%保额的钱,包括脑癌、白血病、骨癌等。

缺点也不少:轻症赔付20%这个比例是比较少的,因为现在很多重疾险都能做到轻症赔付25%-30%;轻症赔付的额度方面是不超过10万元每次;轻症豁免要自己另外选择附加,比不上现在大部分产品的自带轻症豁免;保费贵,以30岁男性为例,50万保额,每年就要交14450元!

总的来说,中国人保的人保福性价比不太高,即使中国人保是个实力强的大型保险公司,也有品牌保障,然而还是要根据每个人不同的情况去看保险是否适合自己。

以上就是我对 "中国人保寿险公司会不会骗人,到时不赔钱怎么办?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中国人保寿险公司会不会骗人,到时不赔钱怎么办?

![]() 乔立国

乔立国

![]() 宋治安

宋治安

![]() 好先生

好先生

![]() 间歇

间歇

![]() 康滢

康滢

![]() 雨木木

雨木木

![]() 回头

回头

![]() 秋风画扇

秋风画扇

中国人寿官网http://www.chinalife.com.cn/publish/zhuzhan/index.html 最下面个险客里面有个 万能险利率公告