我做的平安的平安福保险一年交5900我交了三年了我想退保能退多少钱呢

时间:2020-07-01 分类:退保

优质回答

![]() 学霸说保险-康康

学霸说保险-康康

想退保的人,最先想到的是,可以退回多少钱,能不能多退一点?攻略送上:: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

退保可以退多少,主要看是哪种情况:

(1)全额退保

通常只有这几种情况能全额退保:

1.犹豫期内退保

保单生效后会有个犹豫期,如果是在犹豫期内退保,可以退全部保费,只会扣一点点工本费用,一般犹豫期是从签收合同回执后开始算起,一般是10天左右,规定会写进合同。

2.被代签名

要是有的业务员操作不当,保险合同的签名不是本人签名,这种情况能申请全额退款。

3.有证据

如果有证据,可以证明代理人违规操作或者欺骗了消费者的话,这时候可以也申请全额退款。

(2) 退回现金价值

超过了犹豫期退保,能退的只有现金价值,而且有现金价值的必须是储蓄型人生保险,比如终身寿险、一年期以上的定期寿险、两全保险、长期消费型重疾险、储蓄型重疾险、养老保险、万能险和分红保险等;一年期的医疗险,意外险等等一般是没有现金价值的。

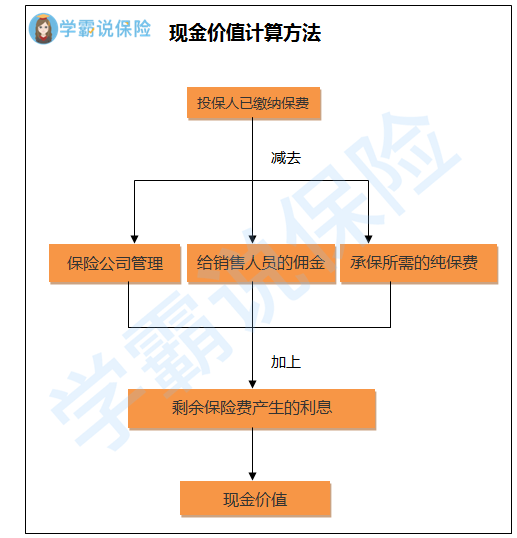

如果想退保想知道保单现金价值,可以看合同或者给保险公司打电话,一般可以这样算:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。分红会分两个部分,一部分是要给客户的固定保险金,另一部分会根据公司经营情况变化的保险金,这部分不确定的保险金就叫做红利。具体整理在这:《揭秘分红险的神秘面纱》weixin.qq.275.com

可以发现,如果超出了犹豫期再退保,能退回的钱不会多于或等于保费,也就说会有亏损,真的决定要退的话,退保的具体细节我整理在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "我做的平安的平安福保险一年交5900我交了三年了我想退保能退多少钱呢"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我做的平安的平安福保险一年交5900我交了三年了我想退保能退多少钱呢

![]() 何

何

![]() NiuVuan

NiuVuan

多子女,只能逐一投保,新的投保规则,放低了保额要求,对这样的家庭投保形式,是利好。

建议详询自己的代理人,合理规划,按需投保。

保险购买顺序:

1、先保大人、后保孩子,因为大人就是孩子的保险!

2、先买保障、后买理财,因为健康是一切的关键!

3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能!

4、保险早买晚买,早晚都得买;保险多买少买,多少都要买!

5、保险首先是雪中送炭,而后才是锦上添花!

给孩子投保具体建议如下:

1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。

2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。

2.少儿保险,立足保障的基础上再谈教育金。

3.保障方面,意外、重疾、医疗,是必须要考虑的。

4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。

5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。

6.记住附加豁免!!

6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。

7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。

8.我是平安代理人,个人推荐关注险种:少儿平安福或平安智能星少儿万能险。

建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。

必要时,也可以拨打保险公司客服电话,进行求证。

![]() ling

ling

保险产品的定价机制,是相对复杂的,不是银行储蓄。

是需要根据客户的实际年龄,健康状况、职业类别、所需要的具体保障责任份额,来定价的。

按照保险公司的说法,是根据精算师精算风险成本,来定价的。

所以,客户在投保之前,首先应先明确需求,完后再根据自己的实际情况,理性认知,立足当下,按需投保,这个需要和代理人之间,进行真实有效的信息交流,才可以做到有针对性、合理的规划。

任一款保险产品,针对不同客户的情况,保费标准,都不是恒定一致的。

1.适合的购险年龄,选择范围相对宽泛。

2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

![]() ꯭H꯭.C꯭.X꯭

꯭H꯭.C꯭.X꯭

![]() 77

77

![]() Cui–Li

Cui–Li

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

![]() 疾风之马

疾风之马

![]() 追寻理想.

追寻理想.

![]() 杨凡

杨凡

下一篇: 农银人寿保险股份有限公司我想退保怎么办