请问平安保险的意外险是怎么买的?

时间:2020-06-22 分类:平安意外险

优质回答

![]() 学霸说保险-加星

学霸说保险-加星

学霸说保险,专注保险测评!平安的意外险和其他保险公司的意外险有什么区别,想了解的可以参考这份对比表 《超全!国内热门意外险对比表》weixin.qq.275.com

《超全!国内热门意外险对比表》weixin.qq.275.com

平安的意外险购买渠道很多,您可以到平安的线下营业网点购买,也可以在官网的商城购买,还可以通过互联网保险销售平台进行购买。另外要注意,具体要买哪款,要根据您的需求来决定。如果您对平安的意外险还不是很了解,不知道如何选择的话,可以先看看我下面的介绍~

意外无处不在,随时都会发生,因此意外险也越来越受重视。平安“家大业大”,旗下的意外险也不少。它旗下的意外险有百万任我行、一年期意外险、安心百分百、小顽童、百万随行、一生意外保、百万综合意外险,等等。

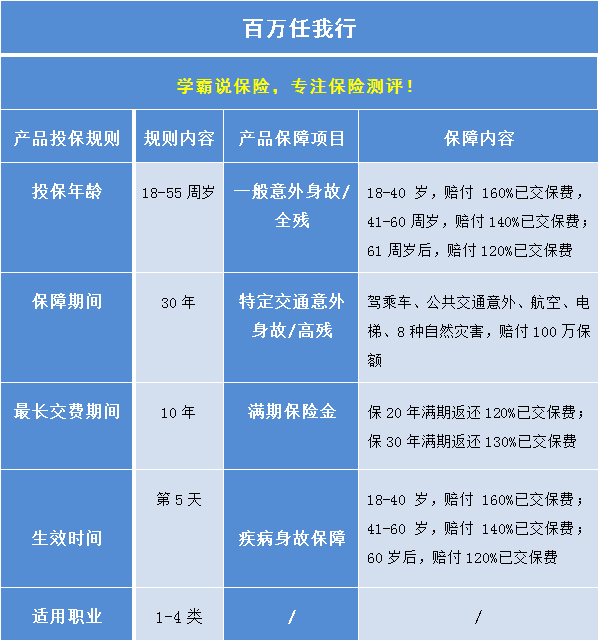

在这之中百万任我行是比较受关注的,这款产品自推出之后就被热议不断,于是我分析了一下这款产品,详细的内容都在这里面了《平安百万任我行,到底行不行》weixin.qq.275.com

文章已经讲得很明白了,在这里我们就粗略地讲一下。

先看一下保障内容:

这是一款返还型意外险,它的特点就是,如果发生了电梯意外,就可以得到20倍基本保额的理赔金,关于身故和全残要赔的钱是根据之前就规定好的年龄段进行相应的翻倍。

看起来挺好的!可是经不起推敲,缺点就暴露了:

1.保障不全面:这款产品不保普通伤残,只保障最严重的高残情况,如果是只断了一条腿,这种情况是不会有理赔的!

2.赔付比例低:如果是一般的意外和全残,最多只能赔保费的120%,而只有是发生的意外属于特定交通意外,才有可能赔付100万元。

3.保费贵:保障少就算了赔付还很低,一年居然就要1699元。

4.返还意义不大:虽说期满了有可能返钱,但其实真的划不来!现在的钱到了30年之后还值这么多钱吗。

我想说意外险真不用买这么贵的,选择那些每年只要三四百的短期意外险就行了,也许能有更齐全的保障,甚至赔付比例更高。在平安的意外险中,有一款一年期意外险还比较优秀,还有我之前整理的一些优质产品也不错,分享给大家参考《2020年,最值得买的意外险合集》weixin.qq.275.com,大家多对比一下。

以上就是我对 "请问平安保险的意外险是怎么买的?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:请问平安保险的意外险是怎么买的?

![]() 開心apple

開心apple

![]() 今天开始

今天开始

![]() Jane-eee

Jane-eee

![]() zws

zws

![]() 季文君

季文君

![]() 香会

香会

![]() Hedy

Hedy

![]() 高升

高升

比较尴尬的状态。

已经投保,不知道具体投保的是什么,有哪些保障责任,甚至,可能都没有进行需求分析,这种情况,都不是产品推销,而是非常盲目的就选择了一种未知的消费模式,而且,一经选择,就是10几年20几年的缴费。

如果后期产生问题,总归很尴尬,说到责任,代理人和客户都有责任,但是,如果后期产生损失,基本上,100%的都是客户的。

未见产品说明书,计划书,可以说,产品根本就没有了解的情况下,盲目的就消费了。甚至不知道自己消费的目的是什么。

建议保单下发后,仔细阅读保单合同,并对代理人的工作进行质疑,为何不先行出示计划书等相关内容。进行有效有针对性的沟通,必要时,拨打客户电话,进行咨询求证。

祝好!

![]() Zx

Zx

现在还在住院吗?要是就转院吧。

出院了就算了吧。

上一篇: 25岁,月收入4000,应该选择什么保险

下一篇: 女30岁,现在适合买那款保险,实用款