如果要给婴儿保险,保哪种险好,哪个保险公司好

时间:2020-08-01 分类:新生儿保险

优质回答

![]() 学霸说保险-伯乐

学霸说保险-伯乐

首先,给你看看学姐,前段时间熬夜赶出来的少儿重疾险测评文 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

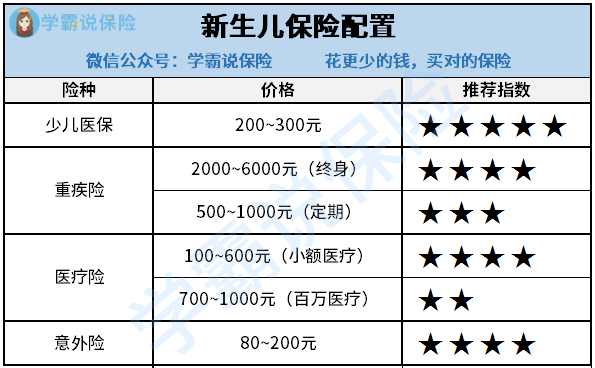

小孩子身体各项机能还未发育成熟,身体素质比较低,容易生病,所以说给小孩购买保险可以说非常必要。现在市面上的保险那么多,买什么好呢?下面,就和大家简单介绍一下三种适合小孩子购买的保险。

一、少儿医保

少儿医保是最先应该为孩子配置的保险。医保属于福利性保险,其保险资金池由“个人缴费”“集体扶持”“政府资助”三部分组成。个人每一年只需要交一两百块的保费,对于这样的国家福利保险,所有家庭最好都给孩子配置。不过他的缺点是保障力度低,上有起付线、上有封顶线,且很多自费药都是不能报销的。所以,想要得到有效的、更高的保障,单靠医保是不行的,必须买商业保险来加强保障。

二、重疾险

重疾险主要是针对重大疾病风险的。与医疗险不同,重疾险是给付型保险,只要得了保险合同约定承保的疾病并且符合相应的疾病定义,就可以获得赔付。如果小孩患了重大疾病,保险公司会一次性给付一笔保险赔偿金给家长,这样家长也能安安心心的去照顾小孩,对于钱的问题,可以暂时不用操心。现在各寿险公司基本都有推出专为孩子设计的少儿重疾险,保障内容更贴合少儿的需求,还能附加投保人豁免。

三、医疗险

对普通家庭来说“百万医疗险”和“小额医疗险”这两种医疗险是比较有用的,其中百万医疗险的作用是保医疗费用比较高的大病,它的保额比较适中,能够应对较大的医疗费用支出,不过它的免赔额也较高,一般在1万到2万之间。而小额医疗险的报销额度比较低,报销额度一般只有1~2万元,不过他的免赔额也不高,绝大部分的免赔额为100~200元,有些甚至不用免赔额。他的保障内容还挺适合小孩子的,涵盖了因疾病导致的和因意外伤害导致的医疗费用支出还有普通门诊医疗支出。得益于有普通医疗门诊保障这一项,所以小孩子感冒或者发烧了都有得赔。

对于更多小额医疗险推荐,请看这篇文章《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子活泼爱玩,在平日里总免不了遇到些小意外,像跌倒损伤总是时有发生,因此可以配置一份少儿意外险,选择那些保障内容包含了日常生活中发生概率比较高的意外伤害即可,如猫狗咬伤、运动骨折,

更多关于少儿意外险的内容和产品介绍,请看这一篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "如果要给婴儿保险,保哪种险好,哪个保险公司好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:如果要给婴儿保险,保哪种险好,哪个保险公司好

![]() Mandy黎燕明

Mandy黎燕明

![]() 西西

西西

![]() Veven

Veven

![]() 陈迪

陈迪

![]() 一芹之微

一芹之微

![]() little.z

little.z

![]() 刚刚好

刚刚好

![]() 荷叶汤包

荷叶汤包

![]() null

null

孩子刚出生时,通常具有一定的免疫能力,能抵抗大部分的病毒,一般在6个月之内不太容易生病,可以先购买意外险,保费低保障高。一般情况下,选择一年期意外险即可,身故保额要注意不超过20万上限,最好包含意外医疗保障、意外住院津贴保障。

随着孩子慢慢长大,感冒、发烧、腹泻甚至肺炎等疾病会开始出现,因此提前配置健康保险也很有必要。健康保险主要分为重疾险和医疗险两种类型,重疾险确诊即赔,可用来防范儿童阶段高发的一些重大疾病,购买时要注意保障的疾病种类中是否包含这些疾病;医疗险是事后报销,以实际产生的全部费用为赔付上限,可根据保障需求选择一般住院医疗险或是中高端百万医疗险。

![]() 梅子

梅子

现在的医院吓人啊,知道宝宝是全家的心头肉,再贵也要治疗,所以医院小病按照大病治,痊愈了也要吓你再住几天,所以家长要密切观察宝宝的病情,一旦痊愈立即出院,不要被医生所恐吓、迷惑,经济上要吃亏,医生要吃皮哦~~!

上一篇: 武汉社保查询密码是多少?