前海人寿保险值得推荐吗?

时间:2020-10-12 分类:投保指南

最近我也接到了一些前海人寿的推销电话,一接通我还没反应过来就直接说道:“您好,我们前海人寿现在有一款分红型保险,收益...”。我还没说“不用了谢谢”就已经不由自主地按下了挂机键。出于好奇心,我上网搜索资料给这款产品做了一次分析,结果却让我有些震惊。

在文章开始前,我们先来看看,为什么大多数投保了分红险的朋友对这个险种都嗤之以鼻:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

前海人寿实力解析

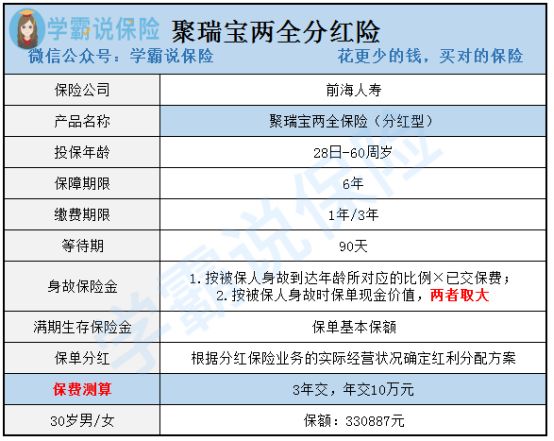

前海人寿保险产品分析

要想了解一家保险公司,我们从公司实力、偿付能力、保单投诉情况这3个方面进行分析。

1.公司实力

前海人寿保险股份有限公司于2012年2月成立,总部位于深圳,最新注册资本为人民币85亿元,可谓资金雄厚。2019年,前海人寿进入中国企业500强榜单,排名第279位,同时在中国服务业企业500强中排名第110位,主营人寿保险、健康保险、意外伤害保险等各类人身保险业务。

这几年前海人寿以深圳和广州为中心建了很多家医院和养老院,他们家的特色主要是“保险+医疗+养老”。它虽然在国内成立时间较晚,但是经过不断成长,实力还是不容小觑的,来看看它在国内排名情况吧:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

2.偿付能力

偿付能力可以理解成是保险公司偿还债务的能力,在银保监的监管体系下,要求保险公司:核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,风险综合评级需在B类以上,这三个指标需同时达标才算合格,否则会受到进一步的监管。

从中保协官网了解到,前海人寿的偿付能力如下图所示:

从图中所披露的信息来看,前海人寿的偿付能力还是非常不错的,高于银保监会设立的标准。

关于偿付能力,最能赔的公司我都已经给你总结列出来,这篇文章看看谁最大方谁最抠门:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

3.保单投诉情况

从中国保险行业协会了解到,2019年前海人寿的投诉量的如下:

从这些数据看来,前海人寿的投诉量属于中等偏下的水平,可以看出服务质量还是很不错的。

如果你对中国众多保险公司,哪一家的投诉最多、哪一家服务最差感兴趣,这份榜单不妨看一看:

保险公司【消费者投诉榜单】出炉,谁家服务最差?weixin.qq.275.com

我们先来看看,前海人寿的产品都有哪些:

可以看到,前海人寿的产品还是比较丰富,涵盖了人身险以及理财险,今天我们就选聚瑞宝两全险(分红型)来作分析。

我们了解一下两全险究竟对我们的保障有什么用呢?它的收益又有多少呢?这篇文章对两全险有详细的描述,并且有一些关于两全险的套路也会详细说道:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

下面我们就来看看,与题主描绘相近,具有分红责任,保障期结束后连本带利把钱拿回来的两全分红险:聚瑞宝的产品力怎么样。

下面我们来看看,聚瑞宝的保障及分红责任到底好不好:

1.身故赔偿,生存返还

前海聚瑞宝两全保险(分红型)简单来说就是生也赔,死也赔的保险产品。

满足部分消费者有事赔钱,没事返钱的愿望推出。投保年龄是0-60岁,交费方式为1年交、3年交。

需要注意的是产品的保障期是6年,不是终身。

6年内被保人身故就对照年龄按约定赔付,这笔钱就是身故保险金;

6年后平平安安的也给付一笔钱,这笔钱就是满期生存金。

这两项保障责任只赔一项,赔完合同结束。

另外可以观察到,别的保险公司的两全险一般都是以主险为分红险,附加险为重疾险的形式推出市场本质是重疾险+储蓄+理财+定期寿险。

而聚瑞宝则是分红险带上了身故责任,本质就是定期寿险+储蓄+理财,因为储蓄和理财功能,导致产品的价格比传统的定期寿险价格高很多,保障功能又相对弱很多。

2.身故赔偿少

相信这时候就会有朋友问到,这款产品又有分红,身故保障也有,怎么能说弱呢?

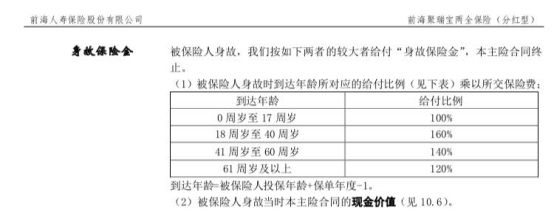

我们看看聚瑞宝的保险条款对于身故赔偿是如何计算的:

可以看到,聚瑞宝是根据不同年龄约定不同的给付比例,对于18-40岁、41-60岁的人群,由于大部分都是作为家里的经济支柱,因此能给到相对较高的给付比例还是值得称赞的。

但是,我们来算一算,可以赔偿多少再来分析这项保障如何。

我们以产品图的例子来计算,加入投保人在30岁投保,给付比例为160%,投保5年后身故,此时保费30万已交清,获得的赔偿是48万元,也就是相当于一份普通意外险的保额。

但是,一份普通意外险的保费每年仅需要200元,而聚瑞宝的保费总额达到了30万元,这么一对比,你还觉得这个赔付比例香吗?

如果想购置一款有身故保障的意外险,这篇文章可以了解一下有哪些产品适合你:

超全!国内热门意外险对比表weixin.qq.275.com

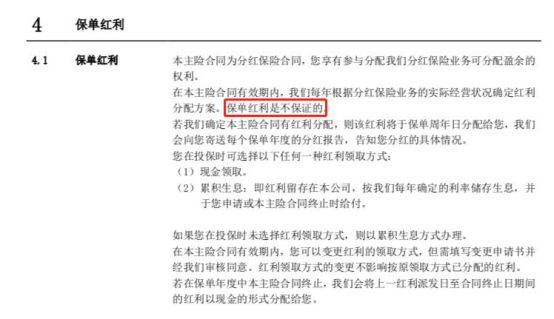

3.分红比例不确定

我曾经提醒过很多想购买分红险的小伙伴,购买分红型产品前一定要先看产品说明书。

通过产品说明书我们可以看到,聚瑞宝这款产品的红利来源是各种费差异,死差益,利差益。 简单来说,就是被保人死亡比预计少,经营花费比预计少,投资收益比预计高。

但是,这种分红的分配方案是不确定的,换言之不仅不能保障被保人满期后能拿多少钱,甚至还有可能不会有红利给到被保人。

这就是因为分红险收益少的其中一个原因,如果你也想购置分红险,其它的原因最好也要了解一下:

为什么分红险红利这么少,当中有什么误区?weixin.qq.275.com

4.满期生存保险金少

从产品图的保费测算可以看到,30岁投保,3年交10万元,获得的保额是330887元,这个也是6年后不算分红返还到被保人手中的满期生存金。

我们来算一算这个利率究竟有多少:

(330887元-300000元)÷300000元≈10.2%

这个10.2%看着很高是吧?但是你要注意这个利率是6年期的,我们平常在余额宝、银行等地方看到的储蓄利率都是年利率,那聚瑞宝的年利率是多少呢:

10.2%÷6=1.7%

也就是说,给出去了30万元,每年以单利1.7%获得收益,最终得到了330887元。

我们找个众人皆知的理财产品做对比:

余额宝现阶段的年利率为1.87%,并且余额宝的利率都是以复利计算,我们来算算,同样是30万元,6年时间能获得多少收益?

余额宝30万6年复利收益:

在支付宝得到的收益是35273.39元,比在聚瑞宝多了四千多元,这还是以余额宝计算,倘若是买到基金公司固定年化利率的产品,收益只会更高。

因此综合上面几点来看,聚瑞宝不管是从保障责任、还是从分红来说,都不算是特别好的产品。

如果一定要购置分红险,建议你可以先看看,成年人保险配置的先后顺序,看看有哪些保障自己还没有的,再决定是否购买两全险

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号:学霸说保险,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳: