复星联合健康保险股份有限公司顺福金生增额意外保险怎么样?包含哪些保障范围?一年多少钱?有必要买吗?

时间:2020-09-18 分类:投保指南

意外险作为一种低门槛、高杠杆的险种,不少人都会选择买上一份意外险作为生活保障。而我们生活中,常见的意外险大多是一年期的,也有部分长期意外险,但是我相信,你一定没听说过保障终身的意外险。

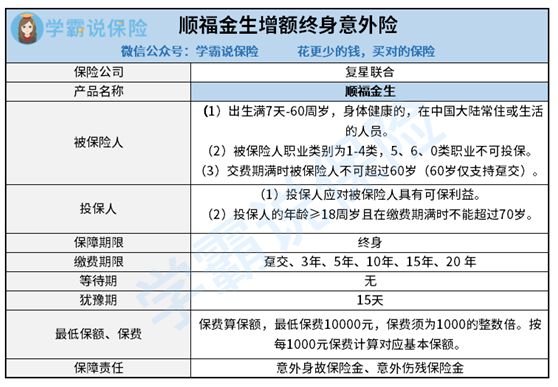

前不久复星联合健康,就推出了一款保障终身,并且号称“保额会长大”的顺福金生增额意外险,这款意外险其实与终身寿险有点相似,被投保人身故或伤残都可以获得赔付。

那么这款产品值不值得买呢,我们对比过就知道:

顺福金生与国内热门意外险对比表weixin.qq.275.com

顺福金生与国内热门意外险对比表weixin.qq.275.com

本文重点:

顺福金生保障内容分析

顺福金生的优缺点

一、顺福金生保障内容分析

这款顺福金生增额意外险是复星联合健康所承保,复星联合健康成立于2017年1月19,总部位于广州,是一个专门提供各类医疗保险、疾病保险、失能收入损失保险、护理保险等产品的保险公司。

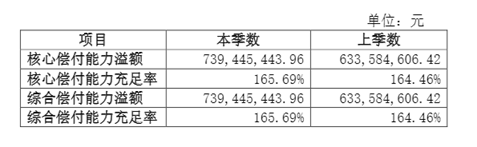

在2019年,复星联合健康的保费规模在国内排名第65名,而2020年第一季度的综合偿付能力也达到了164.4%,实力是相当的不错。

那么复星联合健康的实力在国内能够排名第几呢:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

下面我们一起看看顺福金生的保障内容:

1.投保规则:承保年龄范围为满7天-60周岁;投保职业限制为1-4类,不保高危职业;缴费期限选择比较灵活多变,但交费期满时,被保人不可以超过60岁。

2.保障责任:顺福金生只保障意外身故以及意外伤残,而两者的赔付方式也与普通意外险不同。

如果被投保人身故时未满18周岁,则保险公司会赔付已交保费或现金价值两者中的较大者。

如果被投保人身故时已满18周岁,那么按保单生效前10年和保单生效后10年来算:

保单生效前10年身故:取合同的现金价值或已交保费中的较大者,乘以给付系数,以该金额进行赔付。

保单生效后10年身故:取合同的现金价值 、有效保险金额、已交保费三者中最大者,乘以给付系数,以该金额进行赔付。

而如果是伤残,就会按照伤残等级的赔付比例,来给付保险金。

看起来顺福金生的保障责任还是不错的,那么我们挑意外险时,有应该注意什么呢:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评weixin.qq.275.com

二、顺福金生的优缺点

那么顺福金生这款产品,究竟值不值得买呢,我们来看看它的优缺点先:

优点:

1. 保额可以成长:从第二个保单年度起,顺福金生的有效保额将会以每年3.5%的复利增加。那么,它的有效金额就等于基本保额×(1+3.5%)∧(n-1),其中n就是保单的年度数。

这么算起来,我们的身故保障金每年都会增长,而在最理想的情况下,有效保险金甚至可以达到基本保额的5倍。

因此,这款保险有着保障的同时,还有强制储蓄、投资的作用。

2.保障终身,填补老年保障的空缺:市面上其实也有着不少老年人意外险,但是保额普遍不高,大多为10万、20万,这点保额是明显不够的。而这款顺福金生意外险,保额可以逐年递增,并且保障终身,即使到了老年也可以拥有高保额。

综合以上优点来看,顺福金生增额意外险还是不错的,但是我们要注意,这款产品并不包含意外医疗,万一发生交通事故、烧伤烫伤等意外,所需要的医疗费用还得由我们自行承担,因此我整理了几款包含意外医疗的优秀意外险,推荐给你:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

当然,顺福金生也有着自己的缺点,就是保费太高,与一年只需要几百块的意外险相比,顺福金生每年至少一万的保费,确实太贵了,这对于经济拮据的家庭来说是非常不适合的。

除了这个缺点,顺福金生其实还有一些无伤大雅的小缺陷:

知道「顺福金生终身意外险」的收益后,我留下了悔恨的泪水......weixin.qq.275.com

总的来说,顺福金生这款产品有一定终身寿险的性质,可以作为保障的同时,也可以作为家族财富的传承或者投资,家庭条件宽裕的人群可以考虑购买。

上一篇: 汽车保险多少钱一年?

下一篇: 平安保险怎么样?