中华保险公司好不好?

时间:2020-10-12 分类:投保指南

说到保险,大家第一反应的可能都是中国人寿、平安人寿、太平洋人寿等名气较大的公司,买保险也会更倾向于名气大的保险公司。而对于没什么知名度的保险公司大家可能了解得不多,甚至连听都每没听说过。

学姐跟朋友说到中华保险公司,她也是一脸懵逼地问我:“中华牙膏、中华小当家倒是知道,这中华保险嘛……没听说过。它靠谱不?”

的确,大家都会对不熟悉的事物都会有所质疑,对知名度不高的保险公司可能会担心更多。比如,中华保险靠不靠谱?会不会有陷阱?产品值得买吗?要是公司倒闭了怎么办?

想知道中华保险到底怎么样?学姐整理了一份中华保险的对比分析,专门为你们解答:

中华保险怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

中华保险怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

公司:中华保险公司靠谱吗?

产品:中华一心一意重大疾病保障

小结

1、实力背景

中华联合人寿保险股份有限公司(全文简称“中华保险”)是一家由中华联合保险集团有限公司和中华联合财产保险股份有限公司共同设立的人寿保险公司。它成立于2015年11月,总部设在北京。注册资本为18亿元人民币,2019年总资产达50.61亿元,保费收入20.23亿元,资本雄厚,总体实力不错。

中华保险虽然成立时间短,只有四年多,但它近年来的成绩一直都保持得不错:期交保费从2016年的不足千万到2019年超过10亿元,复合增长率、公司投资收益率远超行业平均水平,并于2020年8月荣获“2020年价值成长保险公司方舟奖”。

2、偿付能力

衡量一家公司是否有足够的偿付能力,要以两个因素作为参考对象,即核心偿付能力充足率和综合偿付能力充足率。这两组数据都会经过银保监严格审核,极有参考意义。

先来解释一下这两个名词:

l 核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充 足状况。

l 综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

偿付能力达标的公司都有足够的赔付能力,往往都能“赔得起”。一般来说,偿付能力充足率越高,保险公司的风险也就越小。

学姐整理了最新的保险公司偿付能力排行榜,一键可知:

2020年最新偿付能力排行,哪家公司最「能」赔?weixin.qq.275.com

接下来,我们看看中华人寿保险的偿付能力怎么样。

2019年中华人寿保险的核心偿付能力充足率、综合偿付能力充足率皆达161%,超出银保监规定的 “及格线”。2020年第一季度中华人寿的偿付充足率提升至167.53%,直至2020年第二季度,核心偿付充足率有所下跌,然而,综合偿付能力充足率仍在上升。

无论核心偿付能力充足率、综合偿付能力充足率怎么变动,中华人寿保险都远在基本标准之上,经营稳定,风险较小。中华保险赔得起,可放心入手哦〜

3、综合评级

每季度银保监都会综合分析、评价保险公司的相关风险,将保险公司评定为A、B、C、D、四类监管类别,其中D 是风险最高的,而A是风险最低的。

根据中国银保监会发布的2019年保险公司风险综合评级结果,中华保险最新一期(2020年第2季度)的风险综合评级为B类,风险较小。

4、理赔能力

能不能赔?看偿付能力。

多久能赔?看理赔能力。

可见,偿付能力、理赔能力,都是大家买保险时重要的参考指标。

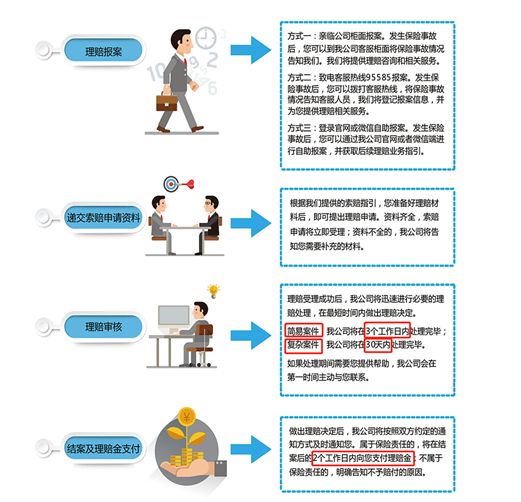

我们先来看看中华人寿的理赔流程:

总体来说,流程较为常规,不算复杂。理赔审核设置的时间也算合理,只要申请资料齐全、事实清晰、责任明确,赔付金额在3000元以内,无须调查,都可以在3个工作日内处理万理赔审核;稍微复杂一些的案件,赔付金额在1万元以上的,会在30天内理赔审核完。

在搞清楚中华人寿保险的理赔流程后,我们直接来看看2020年上半年中华人寿的理赔能力究竟如何。

中华人寿名气不大,卖得少,自然赔得也不多。从数量上看,2020年上半年中华人寿处理的理赔案件多达86232件,理赔总额共5690.73万元,其中,健康险赔付5628.26万元,占比98.9%,在各类险种中赔付最多。可见,健康险是中华人寿的主力险种。

虽然理赔数额不大,但是中华人寿的理赔速度还是不错的。从时效上看,中华人寿获赔率高达99.36%,申请支付时效为1.10天,跟业内知名保险公司相比,获赔率和申请支付时效都不相上下。但是,在出险支付时效这方面上,中华保险显得有些效率低下了。

大家也许对理赔流程还存在着疑惑:保险金给付流程是怎样的?哪些情况保险公司会拒赔?如果被拒赔了怎么办?

别急,想要了解更多的小伙伴一键可戳:

理赔案件发生后,应该如何去理赔weixin.qq.275.com

二、产品:中华一心一意重大疾病保障

在了解清楚保险公司的公司背景后,最后还是要回归到产品本身,看中华保险的产品到底好不好?有多少款在售产品?值得买吗?

1、在售产品有多少?

话不多说,请看图。

可见,中华人寿成立时间不长,业务范围较广,在售产品种类齐全,含重疾险、医疗险、意外险、寿险、少儿保险和养老年金,其中,以健康险(重疾险、医疗险)为主。但是,总体数量不多,顾客选择空间较小。

2、产品值得买吗?

中华人寿产品不多,但是,挑选一款比较好的产品也并非易事。

接下来,我们拿中华一心一意重大疾病保障计划来举个例子。

可见,是一款最基础的重疾险,亮点不多,但胜在保障还算全面。

1、保障全面

作为一款重疾险,中华一心一意重大疾病保障计划的保障范围还算全面,轻症、中症、重症皆能保障到位。

重症(100种)赔付1次,赔付100%基本保额

中症(20种)赔付2次,赔付50%基本保额

轻症(50种)赔付3次,依次赔付30%/40%/50%基本保额

要知道重症是由轻症、中症发展而来的,二者都不可小觑。尤其是中症,治疗周期长,费用也不便宜,还是离重疾最近的一道坎,所以轻症、中症保障很有必要。

2、费率较低

与市面上其他重疾险相比,中华一心一意重大疾病保障计划的费率较低。这也是这款产品最大的亮点所在。

举个例子:陈先生今年30岁,不抽烟,想要买一款最基础的重疾险,计划在30年内交纳30万保额保终身。如果选择了中华一心一意重大疾病保障计划,那他每年需要缴纳的费用仅需要3633元!但是,他要是买了平安人寿的平安福2.0,在计划不变的情况下,陈先生每年需要缴纳的费用却将近六千。

3、不足之处

中华一心一意重大疾病保障计划亮点不算多,也存在不足之处,如下:

(1)等待期:等待期长达180天,足足半年之久。

(2)豁免责任:没有投保人豁免,也没有被保人重症豁免。如果被保人患重疾,发展到重症的程度,既要负担日常开支、治疗费用等,又要解决后期保费,难以负担。

(3)其他保障:保障不灵活,可选责任少。

总的来说,中华一心一意重大疾病保障计划作为一款最基础的重疾险,保障内容还算全面的,虽然也有不少不足之处(如,保障不灵活),但是,它比较便宜,性价比也就这样。

还是那句老话,没有最好的保险,只有最适合你的保险。

如果目前你预算紧张,但又很想买一款重疾险,只求最基础保障,要求也不多的话,可以考虑中华一心一意重大疾病保障计划。

如果你手头宽松,想要追求性价比更高的重疾险,可以戳这里:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

中华人寿名气不大,实力在那,这几年的成绩还是很不错的。买它家的保险,倒也不必太过担心公司的问题。产品卖得不多,值得推荐的也不多,学姐在上面也已经详细分析过了,在此不多说。

总之, 中华人寿公司资质是ok的,至于产品怎样,那就要具体产品具体分析了。毕竟,每家保险公司都会有好的产品,也会有性价比一般的产品。