我35岁了,没有社保,收入一般,有什么保险合适

时间:2020-07-21 分类:35岁买保险

优质回答

![]() 学霸说保险-伊程

学霸说保险-伊程

35岁的人买保险需要考虑什么,怎么买划算,为此我给你筛选出一些性价比高的产品 《适合35岁,十大高性价比的热门保险大盘点》weixin.qq.275.com

《适合35岁,十大高性价比的热门保险大盘点》weixin.qq.275.com

配置保险建议先把社保配置上会比较好,那有社保后35岁应该配置哪些保险下面给你简单介绍下:

先说35岁最佳保险配置:重疾险+寿险+医疗险+意外险。

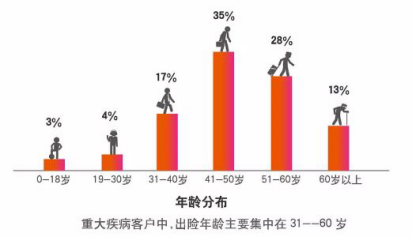

为什么需要买重疾险:一方面35 岁正是经济压力最大的年纪,上有老、下有小,作为家里的经济支撑如果患病倒下,治疗期间不仅要耗费一大笔钱,工作收入还没有保障。重疾险的作用就在于补偿医疗损失、收入损失,减轻家庭的负担,防止因病返贫!另一方面,30岁后重疾发病率明显上升,不过好在35岁的人买重疾险还不是很贵,所以重疾险要趁早买!

寿险的作用:家庭经济支撑不幸身故,原本幸福的家庭将支离破碎,难以维系原本的生活质量。 寿险的作用就是在自己身故后家人能得到经济上的补偿,维系原本的生活,延续爱与责任。

35岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

性价比高的定期寿险有这些:《推荐给35岁的你:2020年,十大高性价比的寿险排行》weixin.qq.275.com

医疗险是医保的补充,医疗险报销范围更广,报销比例更高,像社保不能报的特效药、外购药,它都能报,且还有医疗垫付、就医绿通等实用的增值功能。35岁买医疗险也不贵,一年下来只要两三百,就能拥有百万医疗保障,性价比很高。

怎么买:《推荐给35岁的你:十大值得买的百万医疗险大盘点!》weixin.qq.275.com

意外险的作用是保障因意外造成的损伤,保费低,保障范围广,不用健康告知,男女老少均可投保。比较好的意外险有:平安的小顽童、国寿的成人意外险、上海人寿的小蜜蜂等。

以上就是我对 "我35岁了,没有社保,收入一般,有什么保险合适"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我35岁了,没有社保,收入一般,有什么保险合适

![]() Smile

Smile

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

![]() 虎蜘蛛-妙玲

虎蜘蛛-妙玲

![]() 黄慧容

黄慧容

![]() queenie娟娟

queenie娟娟

![]() 小云

小云

![]() TY

TY

![]() XIao萧

XIao萧

![]() 晴天娃娃

晴天娃娃

![]() 崔钰判官

崔钰判官