新出生婴儿买什么保险

时间:2020-07-31 分类:新生儿保险

优质回答

![]() 学霸说保险-凯文

学霸说保险-凯文

先送你一份少儿重疾险测评大礼包吧 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

小孩子的抵抗力比较弱,与大人相比更容易患病,给小孩购买保险是非常值得的。有那么多种保险,买哪些保险最好呢?下面,就和大家简单介绍一下三种适合小孩子购买的保险。

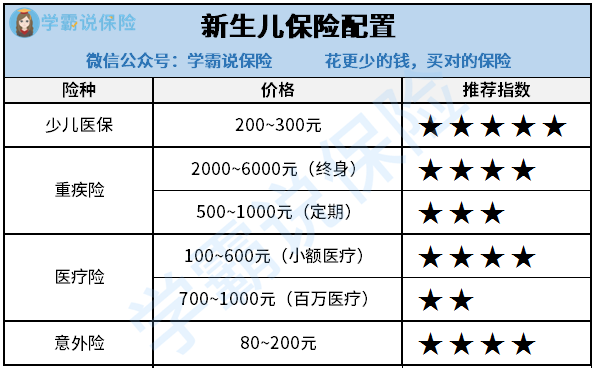

一、少儿医保

给孩子配置保险,最先应该买的就是少儿医保。医保属于福利性保险,他的保险资金筹集方式除了“个人缴费”还有“集体扶持”“政府资助”。每年只需要支付几百块的保费,所以,建议所有家庭都要给孩子投保。不过同时他的保障力度也比较小,上有起付线、上有封顶线,且很多自费药都是不能报销的。所以只买医保是不够的,需要买其他的商业保险进行弥补。

二、重疾险

重疾险是用来防范罹患重大疾病带来的经济损失的保险。与医疗险不同,重疾险是给付型保险,如果得了合同约定的疾病且符合保险合同约定的疾病定义就可以得到赔付。假使小孩子染上重大疾病,保险公司会一次性给付一笔保险赔偿金给家长,这样一来,家长也能够安心照顾陪伴孩子,对于钱的问题,可以暂时不用操心。再者,现在还有许多针对性保障更强的少儿重疾险,保障内容更适合小孩子,很多还可以附加投保人豁免。

三、医疗险

“百万医疗险”和“小额医疗险”是医疗险里比较适合普通家庭的,其中百万医疗险主要用于保障医疗费用相对较高的大病,保障金额普遍在100~300万之间,免赔额在1~2万之间。而小额医疗险主要是指就保险金额来说,比较低的医疗险,报销额度通常只有一两万元,同时他的免赔额也很低,为100元到200元,甚至有不少小额医疗险是没有免赔额的。就他的保障内容来说,对小孩子还挺有用的,涵盖了疾病住院医疗支出、意外医疗支出和普通门诊医疗支出。由于有普通医疗门诊保障,对于小孩子发烧感冒甚至也可以赔。

关于小额医疗险的更多介绍以及推荐,可以看看这篇《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子对岁周围事物都充满了好奇心,比较可爱好动,在日常生活当中常会发生些磕磕碰碰,像小孩子的骨折发生率还是比较高的,所以买一份少儿意外险还是比较有需要的,保障内容有涵盖了生活中常见的意外伤害就好,

想知道有哪些少儿意外险值得购买的,请看这篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "新出生婴儿买什么保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新出生婴儿买什么保险

![]() fanny

fanny

对于小孩来说首先应该投保的是社保,之后再有社保的基础上可以为小孩投保商保的意外险、少儿重疾险。这样保障就比较齐全了。

至于教育金保险,它的功能是强制储蓄,带来的利益和存银行是差不多的,现在的投资渠道也比较多,比如基金、银行理财产品、第三方理财(宝宝军团)等等,所以筹备教育金不一定需要通过保险,别的有很多方式可以取代。买保险要注重其最核心的作用,那就是保障,投资理财只是锦上添花的功能而已。

保险产品没有好坏之分,只有适不适合,所以买到适合的保险才是最好的。

建议你找个专业的代理人,让他给你分析一下保险,然后在根据你的实际情况和需求制定一套保险方案。

希望能帮到你!

![]() 别墅改造老曹

别墅改造老曹

新生儿在出生后三个月内参保的,从出生之日起享受医疗保险待遇;在出生三个月后参保的,从参保之日起享受 医疗保险待遇。

2周岁以内的婴幼儿,可不提供相片,但在其满2周岁时,应补提供相片并更换医保卡,换卡的费用由个人支付。

关于宝宝照片,可以自己给宝宝照相后,用ps把背景改为深红色后拿来到店里冲洗。也可让店里改背景不过要加钱。

关于医保报销标准备可参考:《XX市城镇居民基本医疗保险试行办法》

新生儿办理报销手续时请提供:

1、XX市城镇居民医疗保险卡;

2、定点医疗机构就诊的病历资料、费用单据、清单(盖医院公章或收费章);

3、住院长、短医嘱单及出院小结(复印件加盖医院公章);

4、新生儿本人农业银行帐号;或提供父母的农业银行帐号,但必须同时提供户口薄(父母需与新生儿在同一本户口薄)原件及复印件、出生证原件及复印件。

投保了医疗保险的新生儿,不管是普通门诊、大病门诊还是住院,都可以报销。具体的报销比例见下:

新生儿医保报销比例:

普通门诊:以年为结算单位,对于300元以下部分的门诊看病费用,基金支付比例为40%,也就是最高120元/年,一次性结算完成,300元以上的部分费用,需个人自付。

就是大病门诊:像血友病、再生障碍性贫血、系统性红斑狼疮等病种,基金没有起付限,医疗保险基金支付比例为75%。

住院:根据医疗机构等级设定不同的住院起付标准和基金支付比例,以三级医院为例,标准500元以上的话,基金支付比例为80%

![]() 小茉莉

小茉莉

![]() 此去经年

此去经年

![]() jason

jason

1、保费支出不要因为初为父母的欣喜而过于盲目,原则上以自己感觉承受无压力则好,还有孩子刚出生,以后生活花费会大幅加大,应有心理准备。

2、孩子,出生刚不久,意外险和一般的住院医疗险,很多保险公司不提供,请注意选择少儿类的医疗险和意外险,就是出生满30天,则可投保,保障到孩子17岁(也许有的更长)。

3、给孩子尽量考虑定期类的保险,到孩子长大成人则可,孩子长大后有自己的生活方式及经济来源,无需考虑太多。

4、孩子的寿险总额不要超过5万(有的地区是10万),超过也是无效,这样也会是对保费的一种浪费。

5、初为人父母,本身也是自身家庭责任的加大,应给自己更多一点的保障(比如意外险和重疾险),父母是孩子最本质的保障,所以应该先保障自己。

6、保险不要求一步到位,根据自己的经济情况和保险需求层次,做适当的平衡和选择,在以后的生活中,再根据自己的情况(无论是经济上的还是保险需求结构上的变化)作保险保障的补充、调整和完善。

二、操作方式上:

遵循“明确需求——>初步选择——>洽谈求证——>有效选择”的步骤!

首先,明确需求,方向明确是正确买保险的第一步,所谓保险需求,就是为什么要给宝宝买保险,想解决什么问题,或是希望达到什么愿望?也许要求和期望很多,没有关系,但是最好心中给其排个次序;

然后就是说明自己大概的经济能力或是大致保费预算,这个度要你和代理人相关沟通而得,实际你的所有需求不一定都能得到满足,优秀的保险代理人是要综合考虑,进行轻重缓急的取舍,通过合理的险种组合来最有效的实现你的保险需求,这才是优秀的、专业的!

前提明确后,实施开放式方案征集和比较操作,看哪个险种或是组合能最有效满足自己的需求,那就是你要的!最简单有效就直接找几家当地不同公司的代理人,看其提供的险种方案保险利益哪个更为有效针对你的需求,如果担心可能的骚扰或纠缠,现在也可以网上通过第三方保险中间站的保险招标平台,根据设定的规范流程,直接在线匿名征集不同保险公司的具体方案,进行比较和选择。

![]() 许大林

许大林

![]() Emily

Emily

![]() Leo啦啦叻

Leo啦啦叻

![]() 静若止水

静若止水

![]() 一叶清荷

一叶清荷