给宝宝买保险注意事项

时间:2020-07-31 分类:买保险的注意事项

优质回答

![]() 学霸说保险-叮当

学霸说保险-叮当

第一次不管做什么事情都想求个超全攻略,让自己不会被坑。 但是吧最基本的保险知识都不知道怎么防止被忽悠: 《买保险之前,这些关键知识点一定要知道!》weixin.qq.275.com

《买保险之前,这些关键知识点一定要知道!》weixin.qq.275.com

在买保险之前我们需要了解非常多的注意事项,了解了一些保险里面常出现的坑,基本上避过保险中的很多坑。

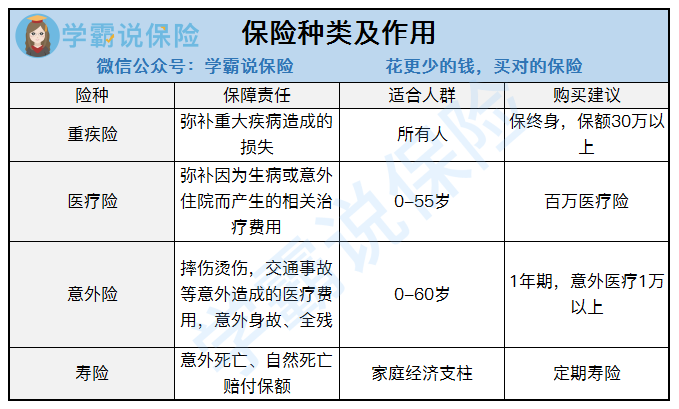

1.需要买的保险种类

买保险的第一件事就是要了解自己需要什么保险,保险里的种类有什么具体有什么作用都不明白,那绝对是被人家坑了都不知道的呀。下面的几种是人身保险:

这四种人身险的保障我们可以看到是有点相像但是又有很大区别的,所以需要全面的保障这几种保险都是需要配齐的, 只买一份保险就能得到很全面的保障是基本不可能的。

2.买保险不能只看大公司

这是大多数人买保险的一个误区。可是保险又不是一些生活用品, 日常生活中理解的公司越知名里面的东西就越值得买。不看公司大不大那买保险还可以看什么?看合同条款,简单来说就是这个保险能解决你的什么问题,缴纳的钱多不多。

市场上的险种真的太多了,普通人真的很难看懂条款,想让大家可以简单点看懂,常见的保险用词还有一些暗坑我们都给整理出来啦,还不去看看:《买保险,这些坑必须注意!》weixin.qq.275.com

3.买保险总想买到最好的那个

哪有最好的保险呀, 单单只关注保险的一点是买不到好保险的。所谓最好保险对于我们来说都各不相同,我们每个人的情况、习惯的生活方式等等都全然不同,所以只有最适合自己状况的保险那种最优解的保险是没有的啦。我们究竟要看自己的那些方面再去买保险呢, 可以去看看右边: 《不同预算怎么购置适合自己的保险方案》weixin.qq.275.com

买保险没有捷径,我们自己知道了一些保险的基本常识,不管是自己去购买保险,还是找代理人咨询购买保险都避免自己被忽悠。

以上就是我对 "给宝宝买保险注意事项"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:给宝宝买保险注意事项

![]() 芬( double Y )

芬( double Y )

![]() A欣欣

A欣欣

新车在买保险的时候,除了交强险之外,购买车险的时候最好先购买足够的第三者责任险,因为一般出了有责任的交通事故,免不了的就是赔偿,而在赔偿中生效的就是第三者责任险,而且关于第三者责任保险的价格也要参考当地的赔偿标准进行投保。

另外车主在购买车险的时候,应该先买车上人员险,在购买车损险,先购买一定数额的司机险和乘客险在进行车损险,毕竟人比车重要,而且现在的滴滴和UBER司机更应该购买车上人员险。

在上车险以后,需要注意的有:

一、车辆未申请正式牌照,盗抢险不予理赔

新车可凭发动机号、车架号办理车辆保险,如在合法临时上路期间发生车损、第三者责任等事故,可依约理赔。应注意的是,盗抢险保险合同通常约定“机动车辆未经正式合法注册,保险公司不负赔付责任”。为维护您的权益,您应按照相关法律法规规定,及时办理机动车辆注册、检验等手续。

二、车辆保险生效时间多约定为“次日零时”

车辆保险生效时间为双方约定,若未作特别约定则一般为“次日零时”生效。如您在3月1日13时为新车投保,保单生效时间约定为“次日零时”,则保单自3月2日零时起生效。保单生效前发生的保险事故,保险公司不负赔偿责任。

三、注意临时号牌有效期,过期出险难理赔

提车后,车主可在领取临时行驶车号牌后上路行驶,但应注意的是超出临时号牌有效期后上路行驶发生的交通事故,保险合同一般约定为除外责任。您应注意及时办理正式登记注册,避免潜在风险。

![]() 阿娇

阿娇

![]() M6

M6

![]() 夏阳

夏阳

![]() 包骊

包骊

![]() 李婉如

李婉如

有重大疾病史的,需要体检,通常是公司承担,少数情况需要自己承担。

保险公司会根据体检结果,决定是否接受投保申请。按照严重程度,由轻至重:加价、除外、推迟与拒保。通常,如果没有超过“免体检保额”,大多情况下保险公司都不会予以拒保。

![]() 斌

斌

![]() 天道酬勤

天道酬勤

![]() 五月

五月

上一篇: 现在给新生儿买什么保险好??

下一篇: 个人交医保每月返多少钱.要交多少年