买人寿理财保险可靠吗

时间:2020-06-11 分类:理财险

优质回答

![]() 学霸说保险-莱文

学霸说保险-莱文

学霸说保险,专注保险测评!目前市面上的理财险产品主要有什么不同?这些问题在这份排名里都有答案,点击阅读 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

楼上都在说打电话去问人寿客服,真是逗笑了...

没有任何一家保险公司的客服会告诉您不可靠呀!

所以真正能帮助我们判断理财保险可不可靠的方式应该是理解清楚理财保险这个东西的优缺点到底是什么~

数据显示,目前受大家喜爱的理财险主要有这些:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险总的来说比其他种类的保险复杂,不过事先想好自己的目标是保障亦或理财,确定了再去购买保险就不会出错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非在基本保障上已经齐全了,基础保险要买好也不简单,想省事的参考这一篇吧《3套方案,配齐一家人的保险》weixin.qq.275.com,在这以后,如果还有预算的话就可以考虑理财险了。

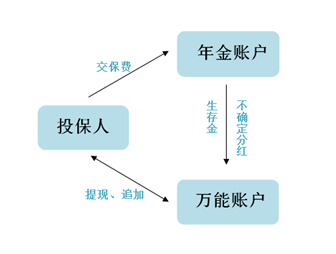

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。喜欢买理财险来做投资的朋友,多数是因为它的这些优点,也可以降低投资风险。

2.强制储蓄。购买理财险如教育金、养老保险等,可以有稳定的收益和储蓄。

3.实现财富传承。可以帮助财富进行保值,甚至增值,最后转移到指定的受益人手中。

但是除了优点,不得不说,理财险的缺点也有几个,主要是以下几点:

1.收益低。理财险风险低=收益低,理财险的收益从长远来看一般在2%~4%之间。

2.资产灵活性低。随时拿钱和随时退钱这样的好条件很多时候是虚有其表,要是真的发生这样的情况有可能会亏一笔钱。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

以上是我对理财险相关内容的简单罗列,若是要问大众最喜欢的理财险,那基本上可以说是年金险。有关年金险的热门产品,我做过仔细研究,也顺便整理了一份排名《十大值得买的年金险大盘点!》weixin.qq.275.com,分享给大家做参考吧!

以上就是我对 "买人寿理财保险可靠吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:买人寿理财保险可靠吗

![]() 李明星

李明星

![]() 飞翔的树

飞翔的树

![]() 大米饭

大米饭

![]() 菜头儿あ

菜头儿あ

![]() 何国庆

何国庆

![]() The girl said to me。

The girl said to me。

上一篇: 保险公司选中华保险怎么样?