康惠保保险责任里面的豁免是什么意思呀?

时间:2020-06-10 分类:康惠保

优质回答

![]() 学霸说保险-伊程

学霸说保险-伊程

学霸说保险,专注保险测评!康惠保是一款重疾险产品,想了解康惠保与其它热门135款重疾险产品的对比情况可以看看: 《康惠保与国内135款热门重疾险对比表》weixin.qq.275.com

《康惠保与国内135款热门重疾险对比表》weixin.qq.275.com

豁免简单来说就是投保人或者被保人达到一些条件,如轻症、重疾或者高残身故等,获得保险公司的审核后,同意投保人在不缴纳后续保费的情况下合同依旧有效。

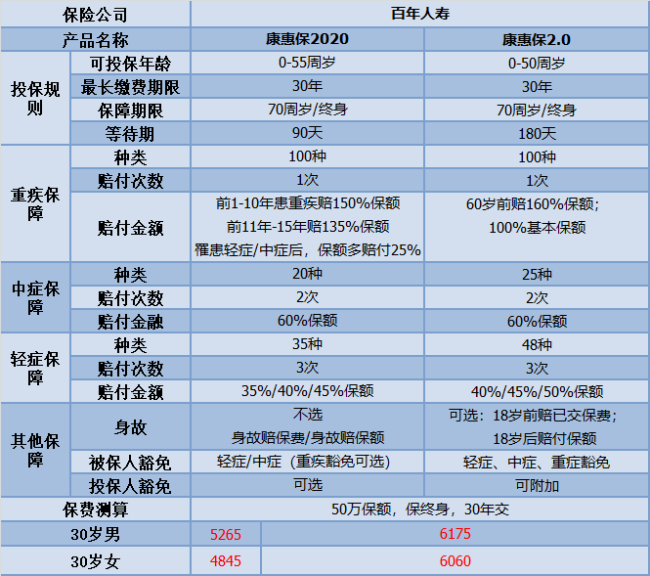

这个康惠保系列一直主打就是性价比产品。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

可以看到其实价格相似,保障内容也没有很大的改变;两者有其各自的亮点:

康惠保2020的优点有以下几点:

1.重疾的保额赔付高:假设在前10-15年确诊为重疾之后,是能得到35%-50%的保额;还有在一种情况下,重疾可以多赔付25%的保额:中症或轻症先发生了,即可多赔付。

2.身故保障灵活可选择:康惠保2020身故保障中的不赔付、赔保费、赔保额皆可选,根据自己的需求添加,没有进行捆绑销售。

3.癌症二次赔付保障良心:癌症二次赔付附带后,无论癌症新发、转移、复发或持续,都可以获得100%的基本保额。

不过,现在还没出现完美的保险产品,康惠保也不例外:

1.保障到70岁绑定身故赔保额:如果购买时选择保障到70岁的,就会被默认选择身故赔保额;要是在购保时选择保终身,那么这个情况是不会发生的。

2.等待期患病合同终止:如果说在等待期不幸得了轻症或中症,按规定,保险合同就结束了。

如果想要详细了解这个产品可以看看这篇文章:《【康惠保2020】真的那么好吗?》weixin.qq.275.com

康惠保2.0的优点有:

1.疾病赔付比例高:中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔50%,对比市面多数产品赔付较高。

2.重疾额外赔付高:60岁前确诊重疾,额外赔付60%保额,即可赔付160%基本保额。保障灵活,可以选择保障期限为70岁甚至终身,可不含身故责任,适合不同需求人群。

3.引入前症保障内容:前症即“重疾前症”,是重大疾病前高风险病症的简称。加入了前症保障,旨在动员投保人积极配合治疗,从而达到降低重疾发生的风险。

不过康惠保2.0还是存在一定的不足:

1.等待期过长:康惠保2.0的等待期为180天,相比较康惠保2020的等待期确实是多了一倍;在等待期内如果发生疾病的话,保险公司是不赔的。等待期越短,对投保人才越有利。

2.癌症二次捆绑销售:康惠保2.0是直接把癌症二次赔付纳进了基本保障,换句话说,购买康惠保2.0是一定附带这项责任的,保费也势必会高;

不过,【单次赔付+癌症二次赔】是符合现今成年人购买重疾险的搭配,总的来说附加进去还是有用的。

如果有对这款产品想进一步了解的,可以看我整理好的:《【康惠保2.0】到底怎么样?》weixin.qq.275.com

如果说性价比是大家考虑的首选方案,康惠保2020是不错的选择;

假设癌症二次赔付比较符合你预想购买的保险产品,康惠保2.0是值得入手的。

以上就是我对 "康惠保保险责任里面的豁免是什么意思呀?"的图文回答,望采纳!

相关视频:康惠保保险责任里面的豁免是什么意思呀?

![]() 66的铲屎官 大连专业货代十年

66的铲屎官 大连专业货代十年

1、1-10保单年度150%基本保额,11-15保单年度135%基本保额;

2、轻中症后保额增加25%基本保额;

3、身故三种自由选择:不选,返还保费或基本保额;

4、首次重大疾病为恶性肿瘤,三年后复发、新发或转移100%基本保额额外保障

首次重大疾病非恶性肿瘤,一年后罹患恶性肿瘤100%基本保额;

5、男性13种特定重疾、女性9种特定重疾额外50%基本保额,10种少儿特定重疾额外100%基本保额

6、不同套餐计划客户可灵活自选,重中轻三个基本保障必选,其他保障责任均可灵活自选。

![]() MH

MH

![]() Alexey

Alexey

![]() SHENG

SHENG

![]() Candy

Candy

![]() 圆圆

圆圆

![]() Ai_T

Ai_T

![]() 九朝建业-餐饮设计服务

九朝建业-餐饮设计服务

![]() 漆彩人生

漆彩人生

上一篇: 招商信诺这个保险公司怎么样

下一篇: 支付宝的好医保,父母抗癌险靠谱不?