年轻女性有没有必要买乳腺癌保险?

时间:2020-07-21 分类:年轻人买什么保险

优质回答

![]() 学霸说保险-静文

学霸说保险-静文

如今年轻人的风险意识还是不错的,平时对能够转移风险的保险也比较关注。那么对于年轻人来说,适合买什么保险呢?还不太清楚的可以先看看这篇分析哦 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

多数情况下,年轻人还没有存到什么钱,适合选择保障型的保险,就像下面这几种:

1.重疾险weixin.qq.275.com

如果不幸患上重疾,身体要经受疾病的折磨那是一定的,大笔的医疗费用也会带来经济冲击。而如果买了重疾保障的话,能帮助我们拿出治病的钱,即使因患病没有收入了,后面也至少还有钱吃饭。

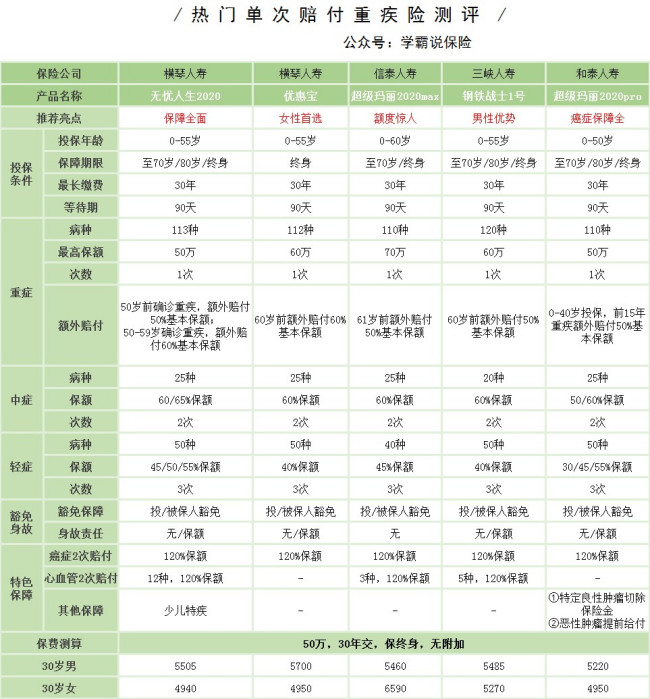

像下面这几款重疾险性价比都挺高的,小伙伴们可以对比一下:

要是需要更优惠一点的重疾险,还可以考虑这几款价格接地气的重疾险哦《十大便宜好价的重疾险大盘点!》

2.医疗险weixin.qq.275.com

对于年轻人来说,学习和工作的压力也挺大的,习惯性熬夜的人也很多,由此带来的,不仅是掉发速度惊人,身体的小毛病也多了。即使小病的治疗费用不高,但一次次积累起来,费用也是不容小觑的。

由于年轻人的经济特点,我是建议优先选择百万险的,只要几百块钱, 就有百万级别的保障加身,还是挺划算的。最近热度比较高的百万医疗险我都总结出来了,有需要的可以了解一下哦《十大百万医疗险排名新鲜出炉!》

3.意外险weixin.qq.275.com

年轻人要通勤、要出差等,而在道路上发生的意外,真是数不胜数了,意外会发生在哪一个人身上谁也说不准,还是有一份意外险比较稳妥。

意外险有一个特点,就是便宜!一年百来块也基本足够了,据我观察,今年比较适合年轻人的意外险有这几款《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

综合来讲,年轻人买保险的重点是先配置好基础的保障,往后经济水平更高了,再将其他费用较高的保障配置齐全。

以上就是我对 "年轻女性有没有必要买乳腺癌保险?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:年轻女性有没有必要买乳腺癌保险?

![]() 鱼儿在水里

鱼儿在水里

![]() 美标卫浴

美标卫浴

![]() 樊樊

樊樊

![]() winni的蜜罐儿

winni的蜜罐儿

![]() 牛文@sinic-glory

牛文@sinic-glory

![]() 投资 朵希

投资 朵希

然而投保的人还是很多,一个原因也是不了解,看上了小礼物

其次是感觉到了温暖,平时进银行是排队等号的,而买保险的时候是让坐vip室,并且端上一杯暖咖啡。。。。

![]() Nj~Xq

Nj~Xq

比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

对于我们每个人,应该重点考虑医疗健康方面的保险。也就是以医疗保险,保障型产品为先,然后再考虑养老险,子女教育金,分红投资型产品的结合。

直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。

说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。

在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

(五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

![]() Aaron

Aaron

年满16周岁(不含在校学生)、未参加城镇职工基本养老保险的农村居民,可以在户籍地自愿参加新农保。

基金筹集:

新农保基金由个人缴费、集体补助、政府补贴构成。

(一)个人缴费。参加新农保的农村居民应当按规定缴纳养老保险费。缴费标准目前设为每年100元、200元、300元、400元、500元5个档次,地方可以根据实际情况增设缴费档次。参保人自主选择档次缴费,多缴多得。国家依据农村居民人均纯收入增长等情况适时调整缴费档次。

(二)集体补助。有条件的村集体应当对参保人缴费给予补助,补助标准由村民委员会召开村民会议民主确定。鼓励其他经济组织、社会公益组织、个人为参保人缴费提供资助。

(三)政府补贴。政府对符合领取条件的参保人全额支付新农保基础养老金,其中中央财政对中西部地区按中央确定的基础养老金标准给予全额补助,对东部地区给予50%的补助。

地方政府应当对参保人缴费给予补贴,补贴标准不低于每人每年30元;对选择较高档次标准缴费的,可给予适当鼓励,具体标准和办法由省(区、市)人民政府确定。对农村重度残疾人等缴费困难群体,地方政府为其代缴部分或全部最低标准的养老保险费。

建立个人账户:

国家为每个新农保参保人建立终身记录的养老保险个人账户。个人缴费,集体补助及其他经济组织、社会公益组织、个人对参保人缴费的资助,地方政府对参保人的缴费补贴,全部记入个人账户。个人账户储存额目前每年参考中国人民银行公布的金融机构人民币一年期存款利率计息。

![]() 水心

水心

![]() 山民

山民